L'intégration du marché français dans le marché européen de l'énergie

État des lieux et perspectives

La France n'a historiquement pas été parmi les promoteurs de l'ouverture des marchés de l'énergie en Europe, craignant pour son modèle énergétique marqué acteurs étatiques dominants (EDF, GDF Suez) et une forte logique de service public. C'est ainsi qu'elle s'est opposée, au cours des années 1990 et au début des années 2000, à une ouverture totale des marchés sans tenir compte des impératifs propres du secteur.

par des

La France n'a historiquement pas été parmi les promoteurs de l'ouverture des marchés de l'énergie en Europe, craignant pour son modèle énergétique marqué acteurs étatiques dominants (EDF, GDF Suez) et une forte logique de service public. C'est ainsi qu'elle s'est opposée, au cours des années 1990 et au début des années 2000, à une ouverture totale des marchés sans tenir compte des impératifs propres du secteur.

par des

Depuis, le paysage de la législation européenne de l'énergie a fortement évolué, grâce à un effort soutenu de la Commission européenne pour faire aboutir son projet d'intégration des marchés nationaux dans un marché européen, projet initialement lancé sous la présidence de Jacques Delors. Pour autant, la transposition des nouvelles règles européennes et leur traduction sur le terrain se fait de manière lente et souvent difficile, en France et

ailleurs. Elles devraient néanmoins profondément changer le visage du marché français à l'horizon 2015/2020.

L'ouverture des marchés européens de l'énergie, un projet de longue haleine

Depuis ses débuts, l'un des principaux objectifs de la construction européenne a été la libre circulation des biens et services, y compris l'énergie, en vue de l'intégration des marchés nationaux dans un marché européen unique. Ceci explique l'importance accordée aux mesures législatives visant à ouvrir les marchés de l'électricité et du gaz en Europe pour créer un marché unique assurant la concurrence au sein des États et au-delà de leurs frontières, accroissant la compétitivité des entreprises européennes face à leurs concurrents internationaux et profitant aux consommateurs (professionnels et particuliers) européens par des prix compétitifs.

Trois vagues de mesures législatives ont visé à mettre en place progressivement cette concurrence, couvrant l'ensemble de la chaîne de valeur du secteur énergétique (production, transport, distribution, commercialisation).

Entre 1996 et 1998, une première vague de directives concernant le marché intérieur de l'électricité (96/92/CE) et du gaz (98/30/CE) fixèrent un calendrier d'ouverture des marchés, avec un objectif de 35% (de certains grands consommateurs ayant accès au marché concurrentiel) en 2003 pour l'électricité et 33% en 2008 pour le gaz.

Elles furent suivies d'un deuxième paquet de mesures achevé en 2003 (directives 2003/54/CE pour l'électricité et 2003/55/CE pour le gaz), prévoyant l'ouverture complète de tous les marchés (professionnels et particuliers) en 2005.

Quelques principes importants ont marqué l'élaboration de cet ensemble législatif dès les années 1990. Concernant le transport, les directives ont visé à ouvrir l'accès au réseau et aboutir ainsi à des résultats économiques équivalents dans tous les États, quel que soit le mode d'organisation de leurs marchés.

Concernant la production, la législation européenne s'en est prise aux abus de position dominante et aux comportements prédatoires, notamment des entreprises intégrées (combinant la production, le transport et la distribution d'énergie). L'initiative européenne a aussi touché l'organisation des marchés, en promouvant l'indépendance juridique et fonctionnelle du transport d'énergie des autres activités «unbundling» et en facilitant l'établissement de bourses pour l'échange d'énergie.

Les textes ont enfin reconnu les obligations de service public pour assurer la sécurité d'approvisionnement ainsi que la protection du consommateur et de l'environnement, notamment par le recours aux énergies renouvelables.

L'enquête sectorielle menée par la direction générale de la concurrence de la Commission européenne entre 2005 et 2007 confirma cependant l'insuffisance des mesures législatives du premier et du deuxième paquet. Elle révéla en particulier :

- la forte concentration et le manque de liquidité dans la plupart des marchés nationaux, empêchant l'arrivée de nouveaux entrants ;

- l'insuffisante intégration des différents marchés des Etats membres, due à l'existence de goulots d'étranglement sur les réseaux transfrontaliers et à la mauvaise coordination entre gestionnaires de réseaux et régulateurs ;

- l'absence d'informations de marché transparentes et la persistance de contrats de long terme (notamment dans le secteur gazier), entravant le bon fonctionnement du signal prix.

Le « troisième paquet », avec ses deux directives (2009/72/CE pour l'électricité et 2009/73/CE pour le gaz) et trois règlements (713/2009, 714/2009 et 715/2009) proposés en 2007 et adoptés finalement en 2009, constitua la réponse à ces constats.

En particulier, les règles adoptées :

- renforcent le rôle et l'indépendance des régulateurs nationaux pour assurer un contrôle réglementaire plus efficace, et créent une agence européenne de coopération des régulateurs de l'énergie (ACER) ;

- intensifient la collaboration et les investissements trans-frontaliers par la création d'un nouveau réseau européen des gestionnaires de réseau de transport («European Network of Transmission System Operators», ENTSO). Ceux-ci devront notamment établir des plans décennaux de développement du réseau communautaire ;

- imposent la séparation effective des activités de production et de vente d'énergie des activités de transport, en offrant trois options aux États-Membres :

- la séparation patrimoniale de l'opérateur de réseau,

- la création d'un gestionnaire de système indépendant (ISO), entité certifiée par l'État et indépendante de l'entreprise intégrée propriétaire du réseau, en charge de son opération,

- la création d'un gestionnaire de transmission indépendant (ITO) au sein de l'entreprise

intégrée,

- améliorent la transparence du marché en ce qui concerne la gestion des réseaux, l'approvisionnement et les prix ;

- imposent des obligations aux États membres en matière de protection des consommateurs vulnérables.

Les directives et règlements électricité et gaz doivent être transposés en droit national d'ici au 3 mars 2011, date à laquelle la nouvelle agence doit être opérationnelle et les deux ENTSO doivent être fondés. Concernant la transposition des règles relatives à la séparation juridique des activités de transport, le délai a été fixé au 3 mars 2012.

Des avancées de transposition décevantes face à des marchés aux évolutions lentes

Force est de constater que la transposition en droit national des mesures législatives proposées depuis 2003 se fait de manière lente. La Commission a donc lancé, en juin 2009, des procédures d'infraction contre 25 Etats membres — dont la France —, pour manquement aux règles définies dans les directives et règlements de 2003 (2005), lesquelles devaient être transposés ou entrer en vigueur en 2004 (2006).

Concernant la France, la Commission a surtout critiqué l'absence d'information fiable et transparente sur les capacités du Réseau de Transport d'Electricité RTE (dans les pas horaires exigés et pour toutes les interconnexions) et sur les capacités entrée/sortie bidirectionnelles d'un des gestionnaires de réseau gazier. Elle a aussi relevé les insuffisantes transparence et coordination de RTE vis-à-vis des gestionnaires des pays voisins, pourtant nécessaire pour allouer de manière optimale les capacités du réseau au niveau des interconnexions transfrontalières. Enfin, tout en soulignant la bonne collaboration avec la CRE, la Commission déplorait l'absence de mesures exécutoires effectives et de sanctions de la part de la CRE en cas de violation des dispositions communautaires.

Suite aux réponses des différents États membres, la Commission a décidé, en juin 2010, de poursuivre la procédure d'infraction pour 35 cas concernant 20 pays, dont tous les grands États membres. En l'absence de réponses satisfaisantes aux avis motivés, la Commission pourrait décider de traduire les États devant la Cour de justice de l'Union européenne. Une décision est attendue courant 2011.

Quant à l'application, par les États membres, des dispositions du troisième paquet, il est encore trop tôt pour tirer des conclusions, mais la situation actuelle n'est guère rassurante. Au Zef janvier 2011, aucun État membre n'avait notifié ses mesures de transposition à Bruxelles. Seuls quelques États membres avaient soumis des propositions législatives à leurs parlements nationaux pour adoption, et quelques autres avaient donné les pouvoirs à leurs gouvernements pour prendre les mesures nécessaires. Des retards importants semblent donc quasi certains.

En attendant, les dernières analyses de la Commission européenne quant à l'évolution des marchés nationaux de l'électricité et du gaz révèlent une évolution lente des structures et systèmes. Les résultats de la France restent dans ce contexte, selon les indicateurs utilisés par la Commission, mitigés.

La France se place toujours dans le groupe des États membres avec la plus forte concentration de marché quant à la production et la fourniture d'énergie, avec un indice de Herfindahl-Hirschmann 1 supérieur à 7 000 pour l'électricité et d'environ 4 500 pour le gaz, avec d'autres pays comme la Belgique, le Luxembourg, la Lettonie, la Slovaquie ou encore la Grèce. Cette situation contraste avec celle de pays comme l'Allemagne ou le Royaume-Uni, dont l'IHH se situe entre 700 et 1900 pour les deux marchés, ainsi qu'avec la tendance générale d'une baisse de cet indice observée en 2008/2009.

Concernant la séparation patrimoniale du réseau, la situation a peu changé en Europe depuis l'arrivée du troisième paquet : Sur 43 gestionnaires de réseaux électriques européens, 18 étaient complètement séparés de toute activité de production en 2009, contre 15 en 2007. Dans le secteur du gaz, le rapport était de 14 pour 68 gestionnaires de réseau en 2009 contre 10 en 2007. Notons que la séparation patrimoniale des activités de distribution est encore plus faible (environ 8% des environ 2300 gestionnaires électriques et 12% des 1400 gestionnaires gaziers en 2009), la France faisant partie des pays où cette séparation n'existe pas.

La France a aussi maintenu un contrôle des prix dans le domaine de l'électricité (comme 17 autres États membres en 2009) et du gaz (comme 14 autres États membres), touchant principalement les consommateurs résidentiels (près de 29 millions pour l'électricité et 10 millions pour le gaz), mais aussi certains consommateurs non résidentiels (environ 4 millions et 400 000 respectivement).

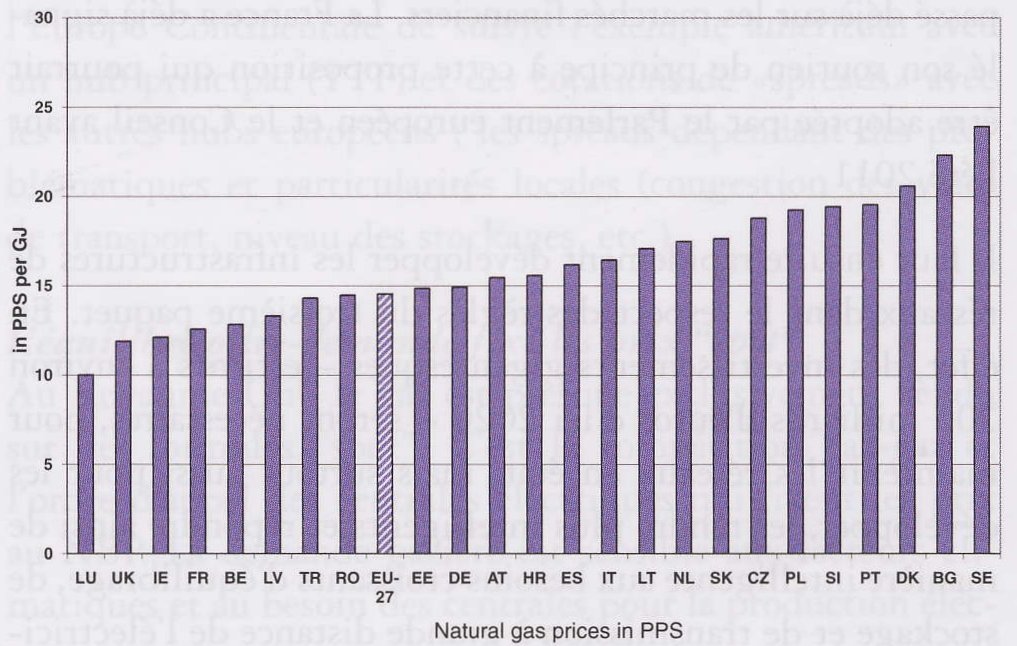

Elle a enfin gardé sa place historique parmi les pays offrant les prix les plus bas à leurs consommateurs — près de 30% en dessous de la moyenne européenne — comme le montrent les deux graphiques ci-après.

<

< /p>

/p>

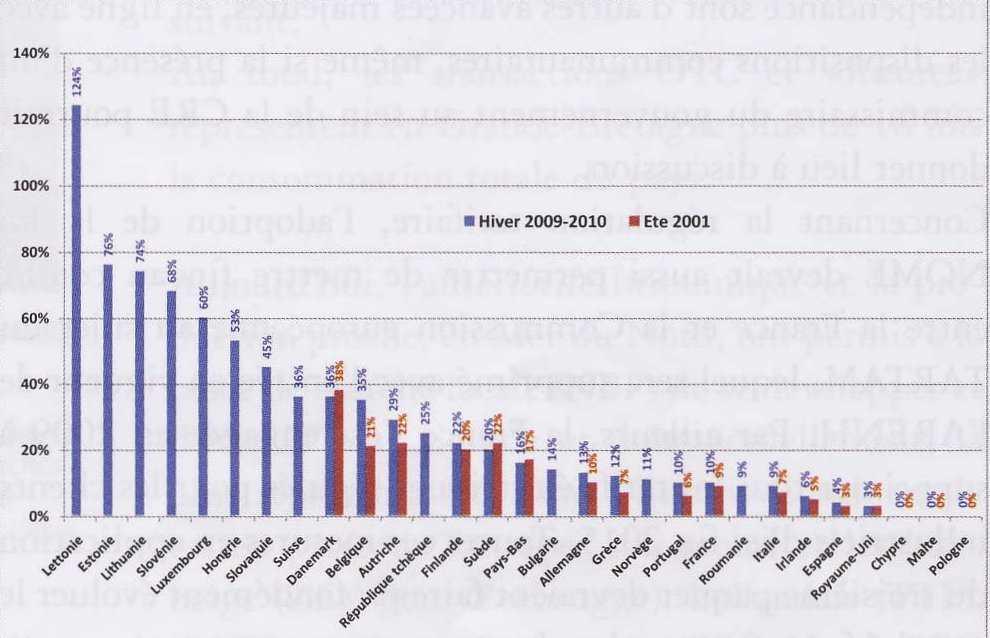

Reste la question de l'accès au marché français par le biais des interconnexions, notamment électriques, avec les pays voisins, facteur clé pour compléter le marché intérieur de l'énergie. La décennie passée et le renforcement des liens avec la Belgique ont permis une amélioration de la situation de la France qui remplit désormais quasiment l'objectif du Sommet de Barcelone de mars 2002 fixant le niveau d'interconnexion à 10% de la capacité installée, alors qu'elle n'était qu'à 9% en 2001. Ses grands voisins du Sud ne satisfaisaient cependant pas ce critère en 2009, la situation espagnole étant particulièrement inquiétante avec un ratio de seulement 4% (voir graphique ci-dessous). Ce constat renvoie aux besoins d'investissement aux frontières du réseau électrique français et, par conséquent, pour le renforcement du réseau de transmission interne.

Graphique 3 : Capacités de transfert électrique transfrontalier en 2001 et 2009/2010 — source : ENTSO-E2, Matti Supponen  .

.

L'on pourrait en conclure que les mesures législatives européennes, tout en introduisant des changements importants dans le fonctionnement des marchés énergétiques, n'ont pas encore eu d'effet structurel profond sur le marché français.

Perspectives et enjeux futurs de la libéralisation des marchés

La France, grâce à l'adoption de la loi sur la nouvelle organisation des marchés de l'énergie (NOME) fin 2010, a pris de l'avance par rapport à la grande majorité de ses voisins pour la transposition des mesures du troisième paquet. Néanmoins, le calendrier de mise en oeuvre de la loi d'ici juillet 2011, annoncé en janvier par le ministre de l'énergie, implique un retard prévisible de quatre mois par rapport à la date légale du 3 mars 2011.

La mise en oeuvre des principales dispositions de cette loi, en particulier concernant le droit d'accès régulé à l'électricité nucléaire historique (ARENH), le prix de cession fixé, les volumes cédés ainsi que leur répartition, seront les éléments clés pour rétablir l'équilibre par rapport aux petits acteurs du marché français comme Direct Énergie et Poweo, lesquels doivent s'alimenter sur le marché de gros qui reste nettement plus cher que le nucléaire français.

Par ailleurs, la réforme de la CRE et le renforcement de son indépendance sont d'autres avancées majeures, en ligne avec les dispositions communautaires, même si la présence d'un commissaire du gouvernement au sein de la CRE pourrait donner lieu à discussion.

Concernant la régulation tarifaire, l'adoption de la loi NOME devrait aussi permettre de mettre fin au conflit entre la France et la Commission européenne au sujet du TARTAM, lequel sera supprimé avec l'entrée en vigueur de l'ARENH. Par ailleurs, la France s'est engagée en 2009 à supprimer tous les tarifs électriques régulés pour les clients industriels d'ici fin 2015. Toutes ces mesures en application du troisième paquet devraient faire profondément évoluer le marché français vers plus de concurrence.

Pour autant, l'ouverture à la concurrence du marché européen de l'énergie est confrontée à de nouveaux défis pour les années à venir. Il s'agit d'abord d'accompagner la montée en puissance des marchés de gros de l'énergie et de leurs plate-formes boursières, qui ont pris un caractère de plus en plus transnational. Si cette évolution est favorable pour l'intégration du marché européen, elle ouvre aussi la voie à des pratiques abusives qui se jouent des frontières nationales. Pour déceler et décourager efficacement de telles pratiques au niveau communautaire, la Commission a proposé en décembre 2010 un règlement interdisant notamment l'utilisation d'informations privilégiées, les transactions donnant un signal faux ou trompeur ainsi que la propagation de fausses informations. L'enjeu est bien d'exploiter le potentiel des marchés, tout en évitant les dérives observées par le passé déjà sur les marchés financiers. La France a déjà signalé son soutien de principe à cette proposition qui pourrait être adoptée par le Parlement européen et le Conseil avant l'été 2011.

Il faut ensuite rapidement développer les infrastructures de réseaux dans le respect des règles du troisième paquet. En effet, des investissements gigantesques — estimés à environ 200 milliards d'euros d'ici 2020 — seront nécessaires, pour maintenir les réseaux en état, mais surtout aussi pour les développer, les rendre plus intelligents et répondre ainsi de manière intelligente aux besoins croissants d'équilibrage, de stockage et de transmission à grande distance de l'électricité produite à partir de sources d'énergies renouvelables. Se pose donc la question de savoir si la régulation tarifaire actuelle permettra de répondre adéquatement et dans le temps à ce besoin. La Commission prépare actuellement une proposition législative contenant différentes mesures, y compris d'aide financière, pour s'assurer de la mise en oeuvre des priorités identifiées en termes d'infrastructures.

Le troisième défi, et certainement le plus grand, est celui de l'avenir du parc de production européen. Il s'agit en particulier de concilier l'intégration des énergies renouvelables dans les marchés existants avec le développement, toujours nécessaire, de capacités conventionnelles pouvant alimenter la base, mais pouvant aussi répondre aux besoins croissants d'équilibrage du système. D'un côté, les régimes de soutien actuels, basés en majorité sur l'obligation d'achat à tarif fixe pour l'énergie produite, semblent atteindre leurs limites, comme en témoignent les discussions difficiles pour les réformer dans différents pays comme l'Espagne, l'Allemagne ou la France. De l'autre, les investissements futurs dans des centrales traditionnelles pourraient se révéler difficiles à réaliser, étant donné le niveau des prix, notamment en France, et les nombreuses incertitudes liées à la «décarbonisation» du système énergétique européen à l'horizon 2050. Par ailleurs, les quantités croissantes d'énergie renouvelable subventionnée pourraient avoir des effets perturbateurs de plus en plus marqués sur le fonctionnement des marchés de gros de l'énergie et leurs équilibres passés. Ceci pourrait nécessiter, à l'avenir, d'autres ajustements des cadres réglementaires européens et nationaux.

Cet article présente l'opinion personnelle de son auteur et n'engage aucunement la position de la Commission européenne.

Bibliographie :

• http://europa.eu/legislation_summaries/energy/internal_energy_market/index_en.htm

• Commission européenne, «Priorités en matière d'infrastructures énergétiques pour 2020 et au-delà - Schéma directeur pour un réseau énergétique européen intégré» (COM(2010) 677).

. ERGEG, «ENM TF Regulation (EC) 1228/2003 Compliance Monitoring Third Report», 7 décembre 2010

• CRE, Rapport transmis à la DGENER, juillet 2010 ( h t t p: / / w w w. e n e r g y -regulators.eu/portal/page/portal/EER_HOME/EER_PUBLICATIONS/NATIONAL_REPORTS/National %20Reporting%202010 /NR_nl/E 10NR_France-LL.pdf).

• Matti Supponen, "Influence of national and company interests on European electricity transmission investments", étude de Matti Supponen pour l'université des technologies de Helsinki (projet d'août 2010). .Y. Rebours, M. Trotignon, V. Lavier, T. Derbanne and F. Meslier, "How much Electric Interconnection Capacities are Needed within Western Europe?", papier pour la Conference on European Energy Markets 2010 (EEM'10, June 2010);

(1) L'indice IHH est établi en additionnant le carré des parts de marché (multipliées par 100) de toutes les entreprises du secteur. Plus l'IHH d'un secteur est fort. plus la production est concentrée. Selon cette definition, l'IHH maximum s'établit à 10 000.

(2) Ce graphique est basé sur les capacités de transfert nettes publiées par ENTSO-E, en prenant en compte les limitations d'importations publiées, le cas échéant. Cette méthode ne permet de donner que des informations approximatives.

Mis en ligne le 10/05/2011