Les enjeux de la crise

d'après Michel Husson,

La Brèche n°4, 2008 avec mes ajouts en liens et en italiques bleues

Il nous faut payer pour les péchés du passé

Klaus Schwab, président du World Economic Forum

La crise est en train de basculer de la finance à l’économie réelle. C’est

l’occasion de faire un point d’étape, autour de trois questions : l’analyse de

la financiarisation, la trajectoire de la crise et les alternatives.

La base économique de la financiarisation

Les bulles financières sont nourries par la création permanente de

« capitaux libres » à la recherche d’une rentabilité extra, (comme Marx

parlait de plus-value extra). Leur source principale est la croissance

tendancielle du profit non accumulé qui résulte elle-même d’un double

mouvement : d’une part, le recul généralisé des salaires (2) et, d’autre part, la

stagnation - voire le recul - du taux d’accumulation en dépit du

rétablissement du taux de profit. Alors que taux de profit et taux

d’accumulation évoluaient parallèlement jusqu’au début des années 1980,

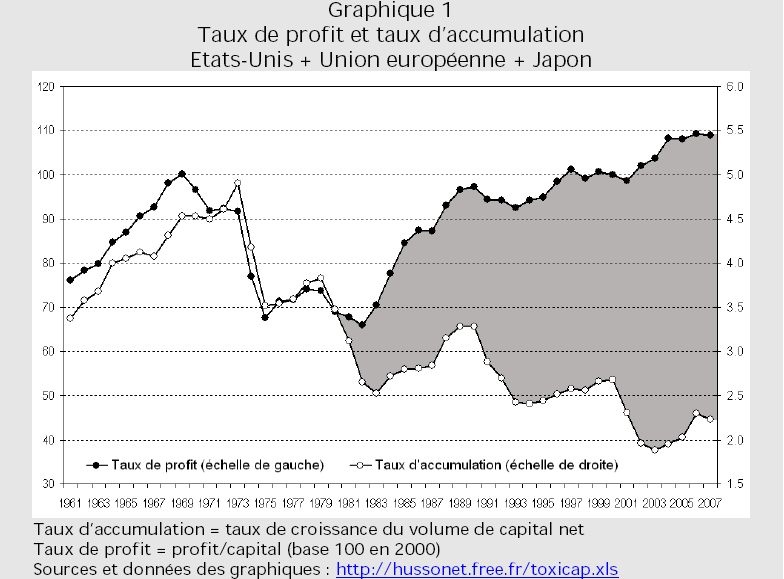

ils se sont mis ensuite à diverger - à partir de 1987 c'est à dire de la fin de l'URSS, libération des flux financiers, mondialisation des échanges... L'économie réelle a ainsi été doublée de l'économie de la financiarisation. Voir ici l'indice DowJones Industrials de 1960 à 2008. L’écart entre les deux courbes (zone

grisée du graphique 1) mesure l’augmentation de la fraction non accumulée

de la plus-value, qui constitue un bon indicateur de financiarisation.

Graphique 1

Graphique 1

Taux de profit et taux d’accumulation: Etats-Unis + Union européenne + Japon

Taux d’accumulation = taux de croissance du volume de capital net

Taux de profit = profit/capital (base 100 en 2000)

Sources et données des graphiques : http://hussonet.free.fr/toxicap.xls

Cette configuration inédite pose a priori un problème de réalisation : si la

part des salaires baisse et si l’investissement stagne, qui va acheter la

production ? Autrement dit quels sont les schémas de reproduction

compatibles avec ce nouveau modèle ? A cette question, il n’y a qu’une

réponse possible : la consommation issue de revenus non salariaux doit

compenser la stagnation de la consommation salariale. Et c’est bien ce qui

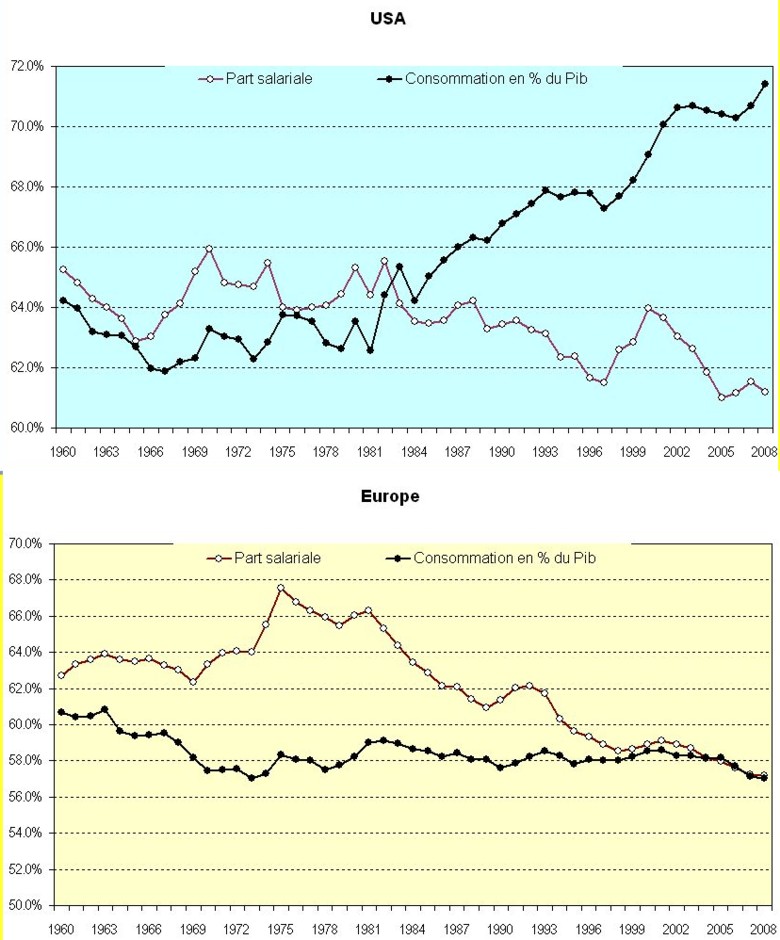

se passe comme le montre le  graphique 2.

graphique 2.

De manière stylisée, on peut ainsi résumer les évolutions : aux Etats-Unis,

la part des salaires reste relativement constante mais la consommation des

ménages augmente beaucoup plus vite que le Pib. En Europe, c’est la part

de la consommation dans le Pib qui reste à peu près constante, malgré le

recul marqué de la part salariale. Dans les deux cas, l’écart se creuse entre

part des salaires et part de la consommation (zones grisées), de manière à

compenser l’écart entre profit et accumulation. La finance est ce qui sert à

réaliser cette compensation, et elle emprunte trois voies principales. La

première est la consommation des rentiers : une partie de la plus-value non

accumulée est distribuée aux détenteurs de revenus financiers qui la

consomme. C’est un point important : la reproduction n’est possible que si

la consommation des rentiers vient épauler celle des salariés afin de

fournir des débouchés suffisants et la montée des inégalités est donc

consubstantielle à ce modèle.

La seconde intervention de la finance consiste à introduire un certain

brouillage entre salaires et rentes : une partie croissante du revenu des

salariés prend la forme de rémunérations financières qui peuvent être

analysées comme une distribution de plus-value plutôt que comme un

véritable salaire.

Enfin, et c’est surtout vrai des Etats-Unis, la finance permet le

développement exponentiel de l’endettement des ménages dont la

consommation augmente, non pas en raison d’une progression des salaires

mais par baisse du taux d’épargne.

La finance n’est donc pas un parasite sur un corps sain. Elle se nourrit du

profit non investi mais, avec le temps, elle acquiert un degré d’autonomie

qui renforce ce mécanisme. Les capitaux libres circulent à la recherche

d’une rentabilité maximale (la fameuse norme de 15 %) et ils réussissent, au

moins temporairement, à l’obtenir sur certains segments. Les banques

elles-mêmes captent une partie croissante des profits. Cette concurrence

pour un rendement maximal élève la norme de rentabilité et raréfie un peu

plus les lieux d’investissement jugés rentables, dégageant ainsi de

nouveaux capitaux libres qui vont à leur tour partir à la recherche d’une

hyper-rentabilité financière. Ce cercle vicieux repose encore une fois sur

une répartition des revenus défavorable aux travailleurs et à la

reconnaissance de leurs besoins sociaux.

Cette propension du capitalisme à investir une moindre proportion de ses

profits souligne le caractère systémique de la crise qui met en cause les

ressorts essentiels de ce mode de production. La source de cette crise est

au fond l’écart croissant qui existe entre les besoins sociaux de l’humanité

et les critères propres au capitalisme. La demande sociale se porte sur des

marchandises qui ne sont pas susceptibles d’être produites avec le

maximum de rentabilité. Les gains de productivité autorisés par les

nouvelles technologies et l’innovation conduisent à une offre (rentable) qui

est de moins en moins en adéquation avec cette demande sociale qui, du

coup, n’apparaît pas suffisamment rentable.

Cet écart se creuse selon deux dimensions principales. La première, dans

les pays développés, est le déplacement de la demande des biens

manufacturés vers des services auxquels sont associés de moindres gains

de productivité et donc de moindres perspectives de profit. Aucun

débouché n’a pris le relais à une échelle suffisante pour jouer le même rôle

que l’industrie automobile durant la phase « fordiste » précédente. La

seconde dimension est géoéconomique et résulte de la mondialisation :

celle-ci tend à créer un marché mondial, autrement dit un espace élargi de

valorisation. Les moindres niveaux de productivité des secteurs les moins

avancés sont directement confrontés à des exigences de rentabilité alignées

sur les performances des pays ou des entreprises les plus performantes. Il

en résulte un effet d’éviction qui fait qu’un certain nombre de productions

et donc de besoins sociaux qu’elles pourraient satisfaire, ne sont plus

éligibles compte tenu des critères d’hyper-rentabilité auxquels elles se

trouvent confrontées.

Dans ces conditions, la reproduction du système passe par un double

mouvement, d’extension du domaine de la marchandise et de refus de

répondre aux besoins non rentables. Le capitalisme contemporain a donc

réuni les conditions qu’il revendique pour un fonctionnement optimal de

son point de vue. Plutôt qu’une amélioration du bien-être social, la

concurrence pure et parfaite, débarrassée des réglementations, rigidités et

autres distorsions, fait apparaître une absence totale de légitimité, puisque

la régression sociale est explicitement revendiquée comme la principale

condition de réussite du système. Dans ce cadre, la finance n’est pas

seulement la contrepartie d’une exploitation accrue des travailleurs, elle est

aussi un déversoir pour les capitaux à la recherche de la rentabilité

maximale. Les exigences démesurées de rentabilité qu’elle impose à

l’économie réelle renforcent à leur tour le faible dynamisme de

l’investissement et les inégalités sociales comme condition de reproduction

du système.

La récession prend le relais de la crise financière

« Quelle est la différence entre les météorologues et les économistes ?

Réponse : les météorologues sont au moins d’accord sur le temps qu’il fait

aujourd’hui ». Au risque de s’exposer à cette plaisanterie assez juste, on

voudrait avancer ici des propositions qui s’apparentent à un pronostic. Il

ne s’agit pas de vouloir jouer aux prophètes de l’économie, mais de

dégager un certain nombre de tendances déjà présentes dans le

déroulement de la crise actuelle.

Le lundi 13 octobre, au lendemain de l’annonce du plan de sauvegarde

européen, les Bourses ont manifesté leur soulagement par des hausses

exceptionnelles. Elles ont à nouveau rechuté, puis elles se sont à nouveau

redressées. Ces mouvements erratiques s’expliquent par des sentiments

contradictoires entre lesquels oscillent les marchés financiers. D’un côté, la

Bourse est rassurée par l’ampleur des sommes mises à disposition des

banques, et les cours avaient tellement baissé qu’il devient raisonnable

d’acheter ; mais, d’un autre côté, la récession incite au pessimisme sur

l’évolution de l’économie réelle.

Cette incertitude est fondée car les différentes crises s’emboîtent comme

des poupées russes. La crise proprement financière a mené le capitalisme

au bord de l’embolie, mais c’est la crise économique tout court qui est en

train de prendre le relais : ce qui est dorénavant à l’ordre du jour, c’est la

récession. Le FMI vient de réviser en baisse ses prévisions : en 2009, la

croissance serait à peu près nulle (0,5 %) dans les pays développés après

un fort ralentissement en 2008 (1,5 %). La croissance mondiale, soutenue

par les pays émergents et en développement ralentirait à 3 %. Pour le FMI,

« la reprise n’est pas encore en vue » et ne pourra être que « graduelle

quand elle arrivera ». FMI, World Economic Outlook, October 2008.

Les effets de la crise financière et de la récession sont dorénavant

indémêlables. Les entreprises sont confrontées aux restrictions de crédit à

court terme (problèmes de trésorerie) et à long terme (contraintes sur le

financement de l’investissement) mais aussi à la baisse des commandes,

selon des proportions différentes selon les secteurs. Le bâtiment et

l’automobile sont les premiers frappés, et le phénomène ne concerne pas

que les petites et moyennes entreprises. Ainsi, aux Etats-Unis, l’industrie

automobile est mise en difficulté à la fois par les restrictions de crédit

(credit crunch) et par la baisse des ventes, à tel point qu’une fusion entre

Ford et General Motors est envisagée.

La récession durera longtemps

En 1987, le krach boursier avait déjoué la plupart des pronostics en

débouchant sur un net rebond de l’économie mondiale dès l’année

suivante. Au début des années 1990, le Japon avait subi une crise

immobilière et bancaire qui l’avait plongé dans une décennie de croissance

à peu près nulle. De ces deux scénarios, c’est le second qui est le plus

probable. Dans le cas japonais, on avait pu invoquer une politique

économique inadéquate et la surévaluation du yen imposée de fait par les

Etats-Unis. Mais la vraisemblance d’un scénario « à la japonaise » pour

l’ensemble des pays développés repose sur d’autres déterminations, que

l’on peut résumer ainsi : la configuration particulière de l’économie

mondiale des 15 dernières années n’est tout simplement plus viable. La

crise actuelle est en effet d’une ampleur particulière et ne se résumera pas

à une simple purge.

Au coeur de cette configuration, il y a le modèle US qui reposait, pour aller

vite, sur une surconsommation à crédit financée par le reste du monde4. Or,

la crise ébranle profondément ces deux piliers. L’endettement des ménages

va être durablement stoppé, et le maintien d’un afflux permanent de

capitaux devient incertain.

Le premier point est à peu près garanti : la purge du système de crédit va

tarir pour longtemps le recours à l’endettement. Le second est la principale

inconnue. Pour réduire le besoin de financement extérieur, les Etats-Unis

ont besoin de réduire le déficit commercial. Ce résultat peut être obtenu de

deux manières : soit par un ralentissement durable de la croissance qui

freinerait les importations, soit par une baisse prolongée du dollar qui

doperait les exportations. En tant que puissance dominante, même si les

fondements de cette domination sont menacés, les Etats-Unis privilégieront

spontanément la seconde voie, autrement dit la baisse du dollar, qui

devrait donc reprendre. Mais la voie est étroite, car il existe un seuil au-delà

duquel les pays émergents se montreront réticents à placer leurs excédents

aux Etats-Unis, en raison d’une rentabilité jugée incertaine ou insuffisante. Michel Husson, « Etats-Unis : la fin d’un modèle », La Brèche n°3, 2008.

En même temps, les Etats-Unis n’ont pas intérêt à une baisse trop forte du

dollar, puisque cela signifierait une perte de valeur de leurs avoirs en

dollars. Une baisse du dollar impliquerait également un report des effets

récessifs sur la zone euro et le Japon, que ces pays finiront par juger

intolérables. Autrement dit le dollar va de nouveau baisser mais pas audelà

d’une certaine limite, de telle sorte que cette baisse sera insuffisante

pour rééquilibrer suffisamment le déficit commercial US.

Une incertitude symétrique porte sur la trajectoire des pays émergents, et

en premier lieu de la Chine. A terme, son modèle de croissance tiré par les

investissements étrangers et les exportations est lui aussi caduc, pour deux

raisons. La première est le rétrécissement de ses débouchés, à proportion

du ralentissement des économies développées. La seconde est le

durcissement des tensions sociales internes qui résultent d’un degré

extravagant d’inégalités sociales. La perspective de l’économie chinoise est

donc celle d’un recentrage sur le marché intérieur, soutenu par une

croissance des revenus des travailleurs plus en phase avec la croissance

économique du pays. Il s’agit là d’une quasi-certitude, mais l’incertitude la

plus grande pèse sur le rythme de ces évolutions.

Le mythe de la « régulation »

Avant l’éclatement de la bulle immobilière qui remonte à juillet 2007, il y

avait eu celle de la bulle Internet en 2001. La période intermédiaire peut

s’analyser aux Etats-Unis comme une véritable fuite en avant, fondée sur :

- la baisse des taux d’intérêt ;

- la baisse du dollar ;

- l’explosion de l’endettement des ménages ;

- la baisse de leur taux d’épargne ;

- l’augmentation des dépenses militaires.

La croissance a repris, en même temps que la Bourse, mais ce rétablissement a conduit à un creusement des

déficits jumeaux : déficit budgétaire à l’intérieur, déficit commercial à

l’extérieur.

Si rien n’est fait pour corriger ce modèle, les mêmes causes auront les

mêmes effets, et les liquidités d’aujourd’hui nourriront la bulle de demain

et conduiront au krach d’après-demain. Et les mêmes critiques adressées

rétroactivement à Greenspan viseront l’action de Paulson, Bernanke,

Gordon et cie. Deux questions se posent alors : peut-on « réguler » la

finance ? Et surtout : existe-t-il un modèle d’accumulation cohérent avec

une telle régulation ?

La débâcle a eu au moins un effet positif : elle a pulvérisé et déconsidéré

pour très longtemps l’idée que la déréglementation conduisait à un

fonctionnement optimal de la finance. A part quelques irréductibles, les

avocats repentis de la libéralisation intégrale n’ont plus qu’un mot à la

bouche : il faut réguler cette finance devenue folle. Ils ont raison et

donnent raison aux altermondialistes qui dénoncent depuis longtemps

l’hypertrophie de la finance.

Normalement, les banques ont un rôle d’intermédiaire ; pour aller vite, elles

transforment des ressources à court terme en crédits à long terme. Mais

leur rôle s’est transformé et elles sont devenues des intervenants actifs sur

des marchés financiers de plus en plus spéculatifs. Ce qui restait de

réglementation a été tourné par l’utilisation de techniques sophistiquées et

difficilement maîtrisables. A l’origine de la crise des subprimes, il y a par

exemple le mécanisme pervers de « titrisation » qui permet aux banques de

se débarrasser de leurs créances douteuses en les mélangeant avec d’autres

puis de les vendre sous forme d’un titre. Le risque attaché à ces différentes

créances se met à circuler et ne fait plus partie du bilan : la banque

échappe ainsi aux règles prudentielles qui lui imposent une certaine

proportion de fonds propres.

La régulation consisterait alors à ramener la finance à un fonctionnement

« normal ». Les mesures discutées portent sur l’effet de levier (qui permet

de démultiplier la somme dont une institution financière dispose

initialement) ; sur les produits dérivés qui permettent des opérations

complexes d’achat et de vente à terme ; sur la séparation stricte entre

banques commerciales et banques d’investissement ; sur les normes

comptables ; sur les règles prudentielles ; sur les paradis fiscaux. Sur

chacun de ces points, il existe des propositions techniques avancées depuis

longtemps aussi par un certain nombre d’experts (Frédéric Lordon, Quatre principes et neuf propositions pour en finir avec les crises financières, Les blogs du MondeDiplo, avril 2008).

Le problème est que les dirigeants capitalistes n’ont aucune envie de

prendre des mesures réelles, ou seulement de manière partielle et

provisoire. La raison de fond est que la finance est inextricablement liée au

capitalisme « productif » et qu’il n’est pas possible de distinguer le

capitalisme entrepreneurial et le capitalisme financier, comme a cherché à

le faire Sarkozy dans son discours de Toulon . Les profits des uns et des

autres reposent sur une base commune qui est l’augmentation tendancielle

du taux d’exploitation. Ils ont donc des intérêts communs, et Henri

Paulson, par exemple, est l’ancien PDG de la banque Goldman Sachs. En

France, les sociétés non financières ont ainsi versé 196 milliards d’euros de

dividendes en 2007, mais elles en ont reçu 148 milliards. Ils peuvent à la rigueur

concéder quelques mesures limitant les golden parachutes. C’est un moyen

peu coûteux de réagir à un scandale voyant mais relativement secondaire,

pour éviter de prendre de mesures structurelles.

Discours de M. le Président de la République, Zénith de Toulon, jeudi 25 septembre 2008,

Ce n’est pas un procès d’intention. Les principaux pays développés, Etats-

Unis, Europe, Japon, ont décidé, sous la pression de l’urgence des plans de

sauvegarde combinant la mise à disposition de liquidités et des prises de

participation publiques, parfois baptisées « nationalisations ». Mais cet

apport massif d’argent public ne comporte aucune contrepartie. Il n’y a

strictement rien, ni dans le plan Paulson, ni dans le plan européen, qui

imposerait aux banques une réglementation plus stricte en contrepartie de l’aide publique qui leur est apportée.

Rien sur le contrôle des opérations

spéculatives, rien sur l’arrêt de la titrisation, et encore moins évidement

sur d’éventuelles priorités sociales et écologiques.

Dominique Strauss-Kahn le président du FMI, suggère de « pourchasser et

faire disparaître les paradis fiscaux » et Nicolas Sarkozy vient de reprendre

l’idée. Mais, là non plus, on voit mal comment ces déclarations tonitruantes

pourraient, dans un tel contexte, être suivies d’effet. Si le discours sur la

nécessaire régulation et sur l’unité européenne retrouvée étaient autre

chose que des discours creux, l’occasion était pourtant magnifique

d’imposer une re-réglementation parfaitement légitime dans cette situation

d’urgence.

Les « nationalisations » ne sont elles mêmes que partielles et provisoires :

elles sont destinées à renflouer les banques, aider à leur restructuration et

finalement les remettre au privé une fois assainies. Le but de ces plans,

c’est de rétablir le profit des banques, comme le dit un économiste de

banque français, peu suspect d’anticapitalisme (7). Plutôt que de

nationalisation, on devrait parler de privatisation des fonds publics.

Quelle issue pour le capitalisme ?

On partira ici du scénario imaginé par Patrick Artus, que nous citons

encore parce que ses éclairages sont souvent stimulants (8). Pour prendre le

relais de l’endettement des ménages, Artus envisage un modèle « antifordiste

» où la profitabilité des entreprises serait fondée sur « la

compression des coûts salariaux et la déformation du partage des revenus

en faveur des profits » (9).

- (7) Patrick Artus, Le but ultime du plan de sauvetage des banques aux Etats-Unis, septembre 2008

- (8) même s’il n’est pas à l’abri d’erreurs de pronostic assez spectaculaires : « Ce n’est pas avec un montant pareil qu’on détruit la finance internationale », au début de la crise des subprimes, Les Echos, 13 août 2007 ; et plus récemment : « L’affaire des subprimes est maintenant bel et bien dans le rétroviseur (...) Il n’y a pas de crise boursière, nous ne sommes pas en 1929, ni même en 2001, les investisseurs vont revenir », Challenges,28 août 2008.

- (9) Patrick Artus, « Quels sont les facteurs qui rendent possibles le modèle "japonais" ou "antifordiste" ? », octobre 2008.

Mais la mise en place, ou plutôt la reproduction de

ce modèle nécessite plusieurs conditions :

- des gains de productivité ;

- « l’acceptabilité sociale et politique de la compression des salaires » ;

- une croissance suffisamment rapide des exportations et donc le maintien d’une

- croissance forte dans les pays émergents.

Ce schéma est très révélateur d’une contradiction essentielle de la période :

si l’on refuse de revaloriser la part des salaires dans le revenu national

parce qu’elle pèserait sur la rentabilité, la croissance et les débouchés ne

peuvent venir de la demande intérieure. Il faut donc exporter. Le

raisonnement est impeccable mais conduit à une impasse puisque tous les

pays ne peuvent en même temps exporter plus. Cette contradiction est centrale et permet de dire que la sortie « naturelle » de la crise, dans la

logique capitaliste, est une nouvelle exacerbation de la concurrence, de

l’exploitation des travailleurs, du recours aux délocalisations, etc.

D’ailleurs, Artus est cohérent, et souligne que « cette concurrence pour les

parts de marché » conduit à des politiques de change agressives, à la

compression des coûts domestiques, à des politiques fiscales noncoopératives

»(10).

On pourrait en dire autant des plans de relance que viennent de suggérer

Ben Bernanke pour les Etats-Unis, et Nicolas Sarkozy pour l’Europe,

reprenant la proposition argumentée du récent prix Nobel d’économie, Paul

Krugman (11). Un tel plan permettrait d’éviter l’erreur commise par Roosevelt

qui avait attendu deux ou trois ans avant de faire succéder un New Deal

économique au sauvetage financier. Mais cette voie se heurte à plusieurs

obstacles. Le premier est que les ressources consacrées aux plans de

sauvetage ne laissent plus de marges de manoeuvre, à moins d’imaginer un

déficit public extravagant dont le financement devra à nouveau être imposé

au reste du monde. 11 Paul Krugman, « Let's Get Fiscal », The New York Times, 17 October 2008.

Le second obstacle résulte de la contradiction entre la concurrence

exacerbée et la possibilité de politiques coopératives. C’est

particulièrement vrai au niveau européen où, dans l’urgence et à reculons,

les gouvernements ont finalement décidé d’un plan de sauvegarde

commun. Ils ont à l’occasion fait apparaître la vacuité institutionnelle de

l’Union européenne : inexistence de la Commission européenne, et abandon

au moins provisoire des dogmes monétaire et budgétaire.

C’est pourquoi on ne peut y voir « la réinvention de l’Europe », comme le

fait Bernard Guetta (12). Il soutient que « les "européistes", ces galeux, ces

pelés, ces soi-disant suppôts du capital, avaient eu raison d’affirmer, contre

les eurosceptiques, que la monnaie unique ne tarderait guère à porter des

politiques communes » et esquisse ainsi l’étape à venir : pour combattre la

crise économique, « il faudra (...) définir ensemble des modalités de

relances et des politiques industrielles communes - les moyens de ne pas

laisser filer les déficits mais, au contraire, de les résorber à terme en

investissant en commun dans l’avenir et la compétitivité industrielle ».

Rien de cela n’est à l’ordre du jour, et aucune mesure de ce type n’a été

seulement esquissée, pour une raison simple : les pays européens ne se

situent pas de la même manière par rapport à la crise parce que leur

insertion sur la marché mondial, leur spécialisation industrielle, leur

sensibilité au taux de change de l’euro sont différentes. La crise va au

contraire accentuer le processus de divergence des économies nationales

déjà à l’oeuvre depuis la création de l’euro. 12 Bernard Guetta, « La réinvention de l’Europe », Libération, 15 octobre 2008.

On pourrait enfin envisager une sorte de retour au « fordisme » qui

passerait par une progression des salaires plus en phase avec l’activité

économique et donc par un recentrage vers la demande intérieure et la

satisfaction des besoins sociaux domestiques. Ce serait un véritable modèle

de « sortie de crise » qui prendrait le problème à la source en fermant les

deux robinets de la financiarisation qui sont le recul salarial et les

déséquilibres internationaux. Ce schéma pourrait s’appliquer aussi bien

aux Etats-Unis qu’à l’Europe ou la Chine. Mais le taux de profit associé à ce

mode de croissance serait globalement moins élevé, et la part revenant aux

rentiers serait considérablement réduite. Un tel schéma n’est pas

incompatible en tant que tel avec le capitalisme puisque c’est en gros celui

qui a prévalu pendant l’après-guerre. Mais il ne peut être le résultat d’une

conversion spontanée des classes dirigeantes.

Il y a là une proposition essentielle qui explique, au fond, l’incapacité de la

social-démocratie à avoir prise sur la situation. Elle devrait normalement

tirer profit de la crise puisque le thème de la régulation du capitalisme est

ce qui la distingue en principe du néo-libéralisme. Mais elle se refuse en

même temps d’imposer une telle régulation parce qu’elle postule la

possibilité d’un compromis à froid.

En réalité, il n’existe au fond que deux trajectoires cohérentes. La première

est celle d’une « refondation du capitalisme » pour reprendre le titre

pompeux du parti de Sarkozy. Mais il ne peut s’agir là que d’aménagements

cosmétiques conservant l’essentiel, et sur ce terrain les sociaux-libéraux

sont pris à contre-pied. La seconde voie est celle d’une transformation de la

résistance aux effets de la crise en remise en cause globale de la propriété

privée. Dans le premier scénario, on ira encore de krach en récession, et les

tendances les plus régressives du capital continueront leurs dégâts. Dans le

second, un processus à contenu forcément anticapitaliste serait enclenché.

Ces deux scénarios diffèrent aussi par la manière de faire face aux défis

environnementaux : réponses marchandes, partielles et discriminatoires

dans un cas, planification dans l’autre.

Enjeux sociaux et voies de l’alternative

Une grande incertitude pèse sur la trajectoire de l’économie mondiale. Mais

une chose est sûre : les classes dominantes vont tout faire pour reporter

les effets de la crise sur les salariés et sur la majorité de la population :

licenciements, blocage des salaires et des budgets sociaux, ruine des

retraités à cause des pertes enregistrées par les fonds de pension. Pour

empêcher les capitalistes de rétablir leurs profits au détriment du bien-être

social, il existe alors trois principaux axes de riposte.

- Le premier est la nationalisation intégrale des banques et des assurances. Il

ne s’agit pas ici de faire de la surenchère mais d’apporter une réponse

simplement cohérente à la crise financière. Une nationalisation qui ne soit

pas partielle et ne se limite pas à des prises de participation provisoires

permettrait seule de vraiment « ouvrir les livres de compte », de consolider

les créances croisées, de sauver les victimes de l’escroquerie des subprimes

plutôt que de préserver les profits bancaires. Mais c’est aussi le seul moyen

de vraiment « réguler » la finance et de faire du crédit et de l’assurance de

véritables services publics, d’ailleurs extensibles à l’échelle européenne.

Cette nationalisation devrait déboucher sur la création d’un pôle financier

public, reconnaissant ainsi que le crédit et l’assurance relèvent du service

public. La crise actuelle a démontré que la finance privée conduit à la

catastrophe sociale. Reste en somme à réhabiliter l’idée d’un crédit

durablement nationalisé, ce qui n’est possible que si est mise en place une

gestion démocratique plaçant le crédit au service des priorités sociales.

- Le second axe porte sur la répartition des richesses et repose sur une idée

simple. S’il y a récession, il serait intolérable que les salariés subissent une

nouvelle dégradation de leur situation, uniquement pour que les

entreprises puissent continuer à verser des dividendes. Le moyen le plus

lisible d’affirmer cette exigence est de proposer un plan de transfert des

dividendes vers un fonds pour l’emploi et les salaires, géré lui aussi sous

contrôle des travailleurs. Dans le même temps, et il s’agit d’une mesure

d’urgence minimale, le maintien du pouvoir d’achat devrait être garanti par

l’échelle mobile des salaires, autrement dit par leur indexation sur les prix.

- Le troisième axe est la réduction du temps de travail, comme moyen

d’éviter une nouvelle vague de licenciements et de jeter un pont vers un

projet de société où le temps libre serait une utilisation prioritaire des

gains de productivité. Il est frappant de constater que ce fut dans les

années 1930 l’un des dispositifs qui a de fait empêché aux Etats-Unis un

recul encore plus grand de l’emploi (13). C’est la vieille idée d’échelle mobile

des heures de travail que Trotsky définissait ainsi : « Le travail disponible

doit être réparti entre tous les ouvriers existants, et cette répartition

déterminer la longueur de la semaine de travail. Le salaire moyen de

chaque ouvrier reste le même qu'avec l'ancienne semaine de travail ! Le

salaire, avec un minimum strictement assuré, suit le mouvement des prix.

Aucun autre programme ne peut être accepté pour l'actuelle période de

catastrophes » (14).

- 13 Il est intéressant de noter que c’est l’un des principaux reproches que Ben Bernanke, l’actuel président de la Fed, adressait à la politique de Roosevelt ; voir Robert A. Margo, « Review of Bernanke, Ben S., Essays on the Great Depression ».

- 14 Léon Trotsky, Programme de Transition, 1938.

Dans les trois cas, un principe essentiel doit être défendu, c’est celui du

contrôle démocratique. Il correspond à l’idée parfaitement légitime selon

laquelle les salariés n’ont pas à faire les frais du sauvetage du capitalisme et qu’ils doivent donc avoir un droit de regard sur les mesures prises et sur

la répartition des richesses. La crise du capitalisme n’implique pas

mécaniquement un meilleur rapport de forces en faveur des travailleurs ;

elle a au contraire toutes les chances d’être le prétexte à de nouveaux

reculs sociaux. Mais la déconfiture du système ouvre en même temps un

espace nouveau aux luttes sociales qui seront d’autant plus victorieuses et

porteuses d’avenir qu’elles prendront une dimension anticapitaliste

affirmée.

Ces perspectives ne sont pas en soi anticapitalistes mais elles peuvent

contribuer au basculement qui fait passer de la lutte contre les effets de la

crise à l’alternative sociale. Le capitalisme a subi une déroute idéologique

et sa rhétorique ne trompe plus personne : c’est un système inique,

inefficace, et dangereux. Voilà un premier point d’appui. Le second est la

méfiance de masse qui s’est instaurée : chacun comprend bien que tout va

être fait pour que la majorité de la population paie les pots cassés pour

une minorité de délinquants. C’est pourquoi l’idée d’un contrôle

démocratique est aujourd’hui fondamentale : les citoyens ont le droit de

contrôler où va leur argent, les salariés ont le droit de contrôler la

répartition de la valeur ajoutée. Il faut alors trouver des revendications

porteuses de cette exigence : par exemple, les aides publiques devraient

être supprimées dans les entreprises dont les salariés constatent que leur

pouvoir d’achat n’a pas été maintenu.

La crise met à l’ordre du jour la remise en cause du système capitaliste. Du

point de vue de l’analyse, il faut insister sur sa dimension systémique bien

illustrée par les événements récents. Le capitalisme s’oppose aujourd’hui

clairement à la satisfaction des droits : droit à l’alimentation, à l’emploi, à

un revenu décent, à une répartition égalitaire des revenus. C’est aussi lui

qui fait obstacle à une maîtrise du changement climatique coordonnée au

niveau planétaire. Il faut également refuser la ligne de défense actuelle qui

consiste à s’abriter derrière une opposition illusoire entre le « bon »

capitalisme productif et le « mauvais » capitalisme financier : ce sont les

deux faces de la même médaille. Après avoir ainsi déblayé le terrain

idéologique, reste à organiser les formes de mobilisation permettant de

passer de l’auto-défense contre les effets de la crise à l’offensive

anticapitaliste.

Mis en ligne le 30/10/2008 par Pierre Ratcliffe. Contact: (pratclif@free.fr) sites web http://paysdefayence.blogspot.com et http://pratclif.com

Graphique 1

Graphique 1 graphique 2.

graphique 2.