Pacte européen de stabilité et de croissance

(PSC, 1997), qui a précisé les règles que devaient respecter les États

membres de la zone euro.

Pacte européen de stabilité et de croissance

(PSC, 1997), qui a précisé les règles que devaient respecter les États

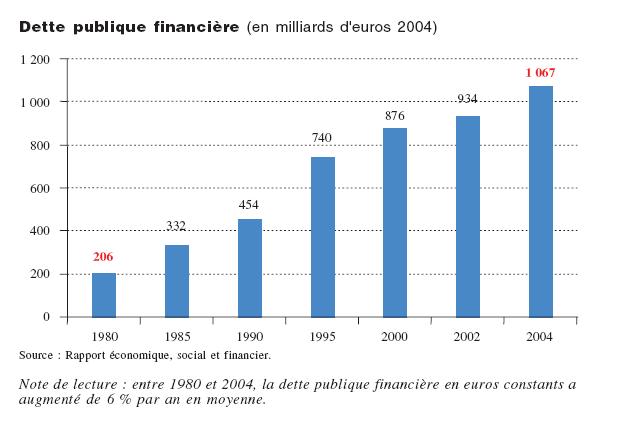

membres de la zone euro.Notre situation financière est très préoccupante. Notre dette publique financière (cf. l’encadré infra) a en effet été multipliée par cinq depuis 1980 et s’élevait à 1 067 milliards d’euros à fin 2004. Et à côté de cette dette, il ne faut pas oublier l’existence des autres engagements de l’État qui, s’ils ne figurent pas dans son bilan, sont néanmoins réels. Le plus important d’entre eux provient de l’engagement qu’a pris l’État de verser une retraite à ses agents.

L’alourdissement de l’endettement des administrations publiques ne leur a pas été imposé. Il est le résultat d’une gestion des dépenses publiques qui n’a pas été suffisamment rigoureuse depuis 25 ans. La dette est en fait une facilité à laquelle la France a cédé en raison des lourdeurs et des incohérences de son organisation administrative, et, plus fondamentalement, de ses pratiques politiques et collectives.

Définition : dette et déficit au sens des règles européennes

Les administrations publiques (APU) sont classées traditionnellement en quatre catégories : l’État, les collectivités territoriales, les organismes de protection sociale – c’est-à-dire la Sécurité sociale (assurance maladie obligatoire, régimes obligatoires de retraite, prestations familiales, accidents du travail et maladie professionnelles) et l’assurance-chômage – et une quatrième catégorie, plus diffuse (les Organismes divers d’administration centrale – ODAC), qui regroupe notamment certaines entreprises publiques.

Chaque année, ces administrations publiques perçoivent des ressources (impôts et taxes, et autres recettes non fiscales) et payent des dépenses pour la collectivité (salaires, fournitures, prestations...). Lorsque ces dépenses sont supérieures aux recettes, un déficit est constaté. Pour financer ce déficit, les administrations publiques doivent s’endetter. Concrètement, elles se trouvent dans ce cas dans la même situation qu’un ménage qui serait contraint d’emprunter, ses ressources étant inférieures à ses dépenses.

Toutefois, à la différence d’un ménage, les administrations publiques n’empruntent généralement pas auprès d’une banque, mais émettent des titres, essentiellement des obligations, sur les marchés. Elles s’engagent à rembourser ces obligations, en payant des intérêts, à une date future.

Si les administrations publiques sont en déficit pendant plusieurs années, leur dette augmente. En revanche, si elles sont capables de dépenser moins qu’elles n’ont de ressources, elles ont un excédent qui leur permet dans ce cas d’émettre un montant d’obligations inférieur à celui des obligations arrivant à échéance cette année-là. Dans ce cas, l’encours total des obligations – c’est-à-dire le montant de la dette – diminue.

En France, lorsque l’on évoque la dette publique, on fait le plus

souvent référence au traité de Maastricht de 1992, qui a décidé la

création de l’euro et au Pacte européen de stabilité et de croissance

(PSC, 1997), qui a précisé les règles que devaient respecter les États

membres de la zone euro.

Pour mettre en place la monnaie unique, il fallait en effet que les pays de l’Union monétaire respectent un minimum de règles budgétaires et financières communes. Celles-ci sont indispensables pour assurer la force et la crédibilité de l’euro et empêcher certains pays de profiter égoïstement de la monnaie unique, pour pratiquer des gestions peu rigoureuses.

Le PSC a fixé une valeur de référence en matière d’endettement (60 % du Produit intérieur brut, le PIB, c’est-à-dire la production nationale de richesses). Il a aussi fixé un plafond pour le déficit annuel des administrations publiques : 3 % du PIB. Pour s’assurer que tous les pays s’efforcent de le respecter dans les mêmes conditions, il a également donné sa définition de ce déficit et de cette dette. Sans entrer dans les détails, la dette au sens du PSC est une dette brute consolidée, c’est-à-dire qu’elle ne tient pas compte des actifs et des dettes entre administrations publiques. Si l’on prend l’exemple d’un foyer rassemblant plusieurs personnes, la dette du foyer, entendue au sens du PSC, serait la somme de la dette totale de ces personnes, sans prendre en compte les sommes qu’elles se seraient éventuellement prêtées entre elles. La valeur de la dette ne serait en outre pas diminuée des biens que possède le foyer, par exemple sa maison, sa voiture...

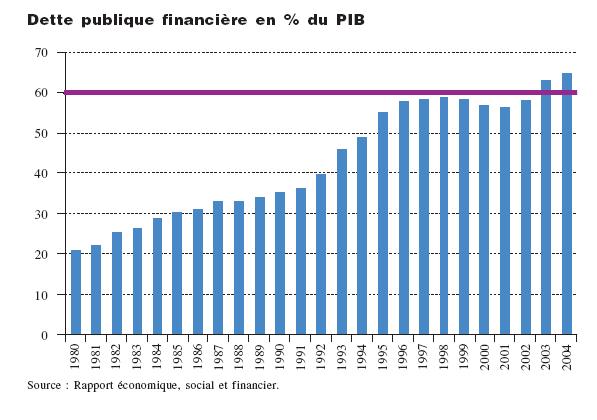

À force d’augmenter sans cesse, la dette publique au sens du Pacte européen de stabilité et de croissance représente désormais les deux tiers de la production nationale. Encore ne parle-t-on ici que de la dette financière.

Or, l’État, outre sa dette financière, a d’autres engagements qui doivent être impérativement pris en compte lorsque l’on veut apprécier la situation financière des administrations publiques. Le plus important d’entre eux concerne la retraite de ses agents, qu’il s’est engagé à financer.

On pourrait chercher à se rassurer, en constatant que la dette publique a pu être plus importante dans le passé ou que certains pays dans le monde sont également très endettés. Mais ces comparaisons ne sont pas pertinentes. La dette de la France n’a rien à voir avec sa dette passée et la situation des autres pays n’atténue pas la gravité de notre situation et de son évolution.

La dette financière des administrations publiques a atteint, fin 2004, 1 067 milliards d’euros. L’État supporte 79 % de cette dette, les administrations publiques locales 10,5 %, les administrations de Sécurité sociale (y compris la Caisse d’amortissement de la dette sociale CADES) 8 % et les Organismes divers d’administration centrale (ODAC) 2,5 %.

Le montant de la dette financière est difficile à interpréter. Pour prendre la mesure du problème, deux approches sont possibles. La première consiste à regarder l’évolution du montant de la dette ; la seconde, à comparer la dette à d’autres grandeurs, par exemple la production de notre pays.

Pour mesurer correctement l’évolution de la dette, il faut éliminer l’effet de l’inflation. 1 euro de dette d’aujourd’hui n’est en effet pas équivalent à 6,60 francs de dette en 1980. Lorsque l’on corrige l’effet de l’inflation, il apparaît que la dette publique financière a été multipliée par cinq depuis 1980, soit une augmentation de 6 % par an, ce qui est considérable. Sur la même période, notre production nationale corrigée de l’inflation n’a en effet augmenté que de 2 % par an.

Dette publique financière (en milliards d'€ 2004)

Cette multiplication par cinq de la dette montre l’ampleur du problème. Mais ces grandeurs parlent peu au grand public. Pour apprécier la gravité de la situation, il faut comparer la dette avec des grandeurs plus concrètes.

Traditionnellement, on rapporte la dette à la production nationale annuelle de richesses, définie par le Produit intérieur brut (PIB). Le Pacte européen de stabilité et de croissance a conforté cette approche, en considérant que la dette publique financière ne devait pas représenter plus de 60 % du PIB. Dit autrement, chaque pays de la zone euro s’est engagé à limiter la dette financière de ses administrations publiques à moins de 60 % de sa production annuelle.

Cette approche a un mérite substantiel, celui de la simplicité : elle rapporte la dette à l’une des grandeurs économiques dont dépend la capacité des administrations publiques à la rembourser.

En effet, une augmentation de la part de la dette dans le PIB signifie qu’il faudra prélever de plus en plus de ressources sur la production nationale pour la rembourser et qu’en conséquence, la charge de son remboursement sur les citoyens s’alourdit. Le poids de la dette de la France a, à cet égard, triplé depuis 1980, passant de 21 % à 64,7 % du PIB. Paradoxalement, c’est dans les années qui ont suivi immédiatement la négociation de Maastricht, en 1991, qu’elle a le plus rapidement augmenté : entre 1991 et 1997, la part de la dette dans la production nationale est passée de 36,2 à 58,5 %, soit une augmentation de près de 60 %.

Dette publique financière en % du PIB.

D’autres données sont encore plus parlantes. Du fait de la dette publique financière, chaque ménage français supporte sans le savoir une dette d’environ 41 000 €. C’est le double de la dette qu’il a, en moyenne, à titre privé, pour l’ensemble de ses crédits (crédit à la consommation, crédit immobilier...).

Lorsqu’il veut emprunter, un ménage s’adresse à sa banque. Les administrations publiques sont dans une situation différente : en général, l’État ne s’endette pas directement auprès des banques mais auprès des marchés financiers.

Néanmoins, les conséquences sont les mêmes : chaque année, les administrations publiques doivent payer les intérêts correspondant aux sommes empruntées. Dès lors, plus la dette augmente, plus le montant des intérêts à payer chaque année s’accroît, et moins les administrations publiques peuvent utiliser à leur gré les ressources à leur disposition pour des dépenses utiles.

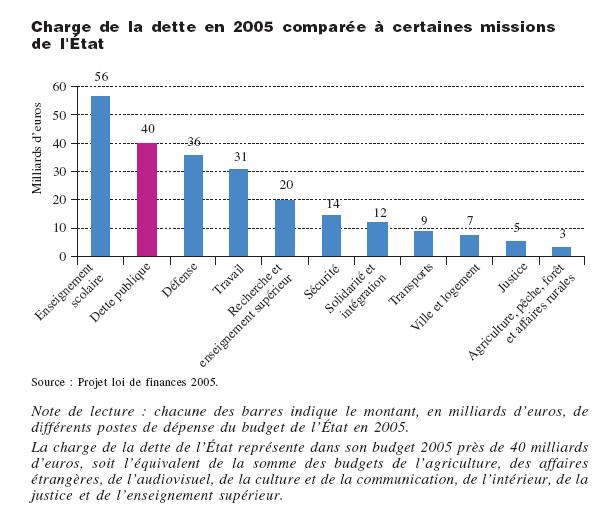

C’est exactement la situation de la France aujourd’hui. En 1980, un tiers seulement du produit de l’impôt sur le revenu était nécessaire pour payer les intérêts de la dette des administrations publiques et non des dépenses utiles, alors que les taux d’intérêt étaient élevés. En 2004, c’est l’intégralité du produit de cet impôt qu’il a fallu consacrer au paiement des intérêts de la dette, alors que les taux d’intérêt sont bas. Ce qui signifie concrètement que lorsqu’un Français paie l’impôt sur le revenu, il paie en fait uniquement les intérêts de la dette passée des administrations publiques. Et cette dette reste entièrement à rembourser. Si l’on regarde seulement la dette de l’État, il apparaît que la France consacre aujourd’hui presque autant à payer les intérêts de sa dette financière passée qu’à assurer la défense nationale ou à éduquer ses enfants. Et encore, bénéficions-nous aujourd’hui de taux d’intérêt particulièrement bas.

Charge de la dette en 2005 comparée à certaines missions de l'État

Le niveau de la dette financière des administrations publiques n’est qu’un élément dans l’appréciation de la situation des finances publiques.

En effet, l’État pourrait avoir à assumer la dette financière de certains acteurs publics qui, à ce jour, ne font pas partie du périmètre des administrations publiques au sens du Pacte européen de stabilité et de croissance. Surtout, l’État, en tant qu’employeur public, a d’autres engagements, notamment celui d’assumer la retraite de ses agents. Ces engagements constituent un élément d’appréciation incontournable de la situation financière de l’État. Leur évaluation est donc un enjeu central dans l’analyse de la situation des finances publiques.

La France applique avec exactitude les règles comptables européennes applicables au secteur public, qui sont moins exigeantes que celles qui s’imposent au secteur privé. Les États demandent en effet aux entreprises de recenser le plus largement possible toutes les dettes qu’elles auront un jour à supporter, sans exiger autant d’efforts de la part des acteurs publics.

En effet, la dette financière au sens du PSC se limite au seul périmètre des administrations publiques. Dans chaque pays, il peut exister d’autres acteurs publics qui ne font pas partie de ce périmètre, mais dont la dette pourrait à l’avenir être assumée par l’État.

L’entreprise minière et chimique (EMC) en est un exemple en France. Jusqu’en 2004, sa dette n’était pas comptabilisée dans la dette des administrations publiques. En 2005, elle a intégré le périmètre des administrations publiques et en 2006, l’État a prévu au titre de ses dépenses de l’année le remboursement de la dette restante, d’un montant de 600 millions d’€. En réalité, il était à peu près inévitable qu’il reviendrait à l’État d’assurer le remboursement. Dans le secteur privé, une telle dette aurait dû être inscrite dans les comptes consolidés de sa maison mère bien avant l’arrêt de l’activité de l’entreprise.

Ceci ne constitue qu’un exemple des dettes de certains acteurs publics que l’État pourrait être conduit à assumer.

Il est difficile d’en évaluer précisément le montant total. On peut néanmoins l’estimer dans une fourchette comprise entre 15 et 20 milliards d’€ environ.

Si le ratio d’endettement financier des administrations publiques, calculé à partir de la définition du PSC était de 64,7 % à la fin de l’année 2004, ce ratio aurait probablement été plus proche de 66 % en intégrant ces risques potentiels.

L’État a pris l’engagement de payer une retraite à ses agents, « en rémunération des services qu’ils ont accomplis (1) Article L. 1 du Code des pensions civiles et militaires.». L’État assume lui-même en large partie cet engagement : il n’en partage pas la responsabilité avec d’autres employeurs au sein d’un régime mutualisé.

Cet engagement ne figure pas directement dans le bilan de l’État, mais uniquement dans son hors bilan. Il n’en est pas moins un élément important de sa situation financière. L’évaluation de cet engagement est donc essentielle.

Le régime de retraite des fonctionnaires de l’État est un régime d’employeur

Au sein des régimes de retraite, il convient de distinguer les régimes d’employeur des régimes mutualisés. Un régime d’employeur prend en charge les salariés d’un seul employeur ; un régime mutualisé regroupe les salariés de plusieurs employeurs. En France, dans le secteur privé, la retraite de base et la retraite complémentaire sont mutualisées. La plupart des salariés relèvent d’un régime de base unique, géré par la Caisse nationale d’assurance vieillesse (CNAV).

Les entreprises privées peuvent également assurer un supplément de retraite, en créant un régime spécifique pour leurs salariés. Elles sont alors responsables de ce régime, des retraites qu’il verse et des droits à retraite acquis par les salariés de l’entreprise. C’est un régime d’employeur, puisqu’il est propre à l’entreprise.

En France, dans le secteur privé, il n’y a donc qu’une petite part des retraites qui n’est pas mutualisée mais qui relève d’un régime d’employeur. Dans d’autres pays en revanche, c’est l’essentiel, voire la totalité des retraites des salariés qui sont placées sous la responsabilité des entreprises. Les entreprises françaises qui opèrent dans ces pays ont souvent mis en place des régimes d’employeurs pour assurer une large partie de la retraite de leurs personnels locaux. Pour les fonctionnaires, il convient de distinguer deux cas dans notre pays.

Pour les collectivités territoriales et les hôpitaux publics, la retraite de base relève d’un régime mutualisé entre tous les employeurs qui est géré par une caisse unique, la Caisse nationale de retraite des agents des collectivités territoriales (CNRACL).

Dans le cas des fonctionnaires de l’État, la situation est différente. Il ne s’agit pas d’un régime mutualisé, mais d’un régime d’employeur. Concrètement, les retraites des fonctionnaires de l’État sont payées essentiellement à partir de deux ressources : d’une part, des cotisations des salariés, dont le taux n’a pas varié depuis de nombreuses années ; d’autre part, une contribution de l’État à partir de son budget (1). Le régime de retraite des agents de l’État n’est donc pas mutualisé avec d’autres employeurs, privés ou publics.

(1) Cette contribution de l’État, qui représente plus des trois quarts des recettes du régime, est affichée depuis 2004 comme un pourcentage de la masse salariale, ce qui pourrait laisser penser que c’est une cotisation employeur identique à celle qui existe dans le secteur privé. En réalité, cette contribution n’est pas une cotisation d’employeur mais une subvention d’équilibre : son taux évolue chaque année pour équilibrer le régime.

L’engagement de payer des retraites est un élément important de la situation financière de l’État, qui pourrait être dans quelques années considéré comme une dette par les normes comptables internationales La distinction entre régime mutualisé et régime d’employeur est fondamentale.

En effet, si un employeur a des difficultés, les conséquences sont très différentes selon que l’on se trouve dans un régime mutualisé ou dans un régime d’employeur. Dans un régime mutualisé, les retraites pourront être versées, à condition que les cotisations reçues de l’ensemble des autres employeurs et des autres salariés du régime soient d’un montant suffisant pour faire face aux engagements vis-à-vis des retraités. L’engagement de verser des retraites sera alors honoré.

En revanche, dans le cas d’un régime d’employeur, c’est-à-dire si l’employeur est seul à assumer l’engagement qu’il a pris de verser une retraite, les retraites ne pourront plus être versées si l’employeur n’a pas anticipé ces difficultés.

Or il est évident que c’est un risque qui est inacceptable pour les retraités et les futurs retraités. C’est pourquoi il est progressivement apparu indispensable que les entreprises évaluent le montant de leur engagement au titre de leur régime de retraite employeur et l’inscrivent à leur passif aux côtés de leurs dettes. Ainsi, leurs actifs couvrent l’ensemble des engagements, y compris celui relatif aux régimes de retraite employeur. Il est en outre primordial que les comptes de l’entreprise reflètent de manière exhaustive et fidèle la situation financière réelle de l’entreprise, et en particulier l’ensemble de ses engagements.

C’est pour ces deux raisons – principe de prudence et principe de sincérité – qu’il a été progressivement demandé aux entreprises du secteur privé, dans le cas de régimes d’employeur, de passer d’une simple comptabilisation hors bilan à la reconnaissance d’une dette et à l’inscription de celle-ci dans leur bilan. Les normes comptables internationales (IFRS International financial reporting standards) l’ont prescrit. L’Union européenne a rendu obligatoire l’application de ces normes pour les entreprises européennes cotées.

Les États, contrairement aux entreprises, ne sont pas aujourd’hui obligés d’appliquer ce type de règles. Mais par prudence l’État français a décidé en 2003 de calculer le montant total des sommes qu’il devra verser jusqu’en 2100 si les règles du régime de retraite des fonctionnaires de l’État n’étaient pas modifiées. Toutefois, comme le faisaient les entreprises dans le passé, il n’inscrit pas ce montant à son bilan dans les dettes. Il le fait uniquement figurer dans une note technique.

Pourquoi cette différence entre les États et les entreprises privées ? Deux arguments sont en général avancés.

Le premier, c’est que le régime de retraite des fonctionnaires de l’État est un régime par répartition – c’est-à-dire un régime où les retraites de l’année sont financées par les cotisations perçues la même année. L’engagement de l’État à verser une retraite serait donc sans impact sur la situation financière de celui-ci, puisque des cotisations permettraient d’honorer cet engagement.

Ce premier argument repose sur une confusion. L’analyse ne doit pas reposer sur le mode de financement du régime (répartition ou capitalisation), mais sur le nombre d’employeurs qui assument la responsabilité (régime mutualisé ou d’employeur). Lorsque l’employeur est seul à assumer son engagement de retraite, il est dans une situation très différente du cas où il partage cette responsabilité avec d’autres.

Le second argument part du constat que l’évolution des règles comptables du secteur privé provient notamment du fait que les entreprises privées peuvent faire faillite à tout moment. Il ne serait donc pas pertinent d’inscrire en dette l’engagement de retraite de l’État à l’égard de ses agents, puisqu’il apparaît inconcevable que ce dernier puisse faire faillite. Il est vrai que l’évolution des règles comptables vise notamment à empêcher que les entreprises en difficulté, voire en liquidation, ne puissent plus honorer leur engagement de retraite. Mais cette évolution a également un autre but : apprécier le plus justement possible la situation financière et la valeur d’une entreprise, en tenant compte de l’ensemble de ses engagements.

L’évaluation précise de l’engagement de retraite d’une entreprise et son inscription en dette permettent ainsi à tous ceux qui sont en rapport avec elles – actionnaires, salariés, clients, prêteurs – d’avoir une appréciation aussi fidèle et exhaustive de sa situation financière, et donc en particulier de sa capacité d’endettement. C’est également un élément à prendre en compte lorsque l’on veut comparer la valeur et les perspectives financières de deux entreprises.

Ce raisonnement vaut pour les États aussi bien que pour les entreprises : l’évaluation de la situation financière doit être parfaitement transparente et ne peut donc pas ne pas tenir compte de l’engagement de verser des retraites, dès lors que l’on est dans le cadre d’un régime d’employeur.

C’est ce raisonnement qui guide aujourd’hui la réflexion au plan international sur les règles comptables que doivent appliquer les États. Il est très probable, à ce titre, que le groupe de travail international (1) qui étudie actuellement ces questions considère que l’engagement des États qui ont un régime de retraite d’employeur doit être évalué précisément, et qu’il doit être inscrit à leur bilan à côté de leurs dettes. D’ailleurs, certains États appliquent déjà ces principes. Ainsi, le Canada a décidé, dès le milieu des années 1990, d’inscrire en dette le déficit prévu sur les cinquante prochaines années de la part des retraites de ses fonctionnaires dont il a la responsabilité. L’État australien a également fait le choix d’inscrire dans ses comptes la dette liée aux retraites de ses fonctionnaires.

(1) Ce groupe de travail réunit les secrétariats de plusieurs organisations internationales : ONU, Banque mondiale, OCDE, FMI et €tat. Ce dernier a, dans une communication du 2 décembre 2004, reconnu la pertinence de l’évaluation des engagements de retraite dans le cadre des régimes d’employeur.

On comprend donc qu’au-delà de la question du traitement comptable de cet engagement et de son éventuelle inscription en dette, l’analyse de la situation financière d’un État, comme pour une entreprise, doit tenir compte de cet engagement, qui doit être évalué le plus justement possible.

La Commission propose un mode d’évaluation de l’engagement de retraite tenant compte des spécificités de l’État

L’évaluation de l’engagement de l’État en matière de retraite est une question complexe, car l’unique référence aujourd’hui est la norme comptable du secteur privé, qui n’est pas nécessairement parfaitement adaptée au fonctionnement des États.

Deux méthodes sont envisageables, entre lesquelles les institutions internationales n’ont pas encore tranché. À cet égard, il serait souhaitable que l’Union européenne adopte rapidement une norme en la matière, pour que les comparaisons entre les États membres puissent prendre en compte leur éventuel engagement en matière de retraite.

La première méthode consiste à appliquer à l’État le mode de calcul qui s’impose aux entreprises du secteur privé, en calculant la valeur actuelle des pensions des retraités et des droits à retraite de ses agents en activité, sur la base de la législation en vigueur. C’est la méthode qui est utilisée aujourd’hui par l’État dans la note technique qui accompagne son bilan. Au 31 décembre 2004, cette méthode conduit, suivant les hypothèses, à évaluer l’engagement de l’État dans une fourchette comprise entre 790 et 1 000 milliards d’€.

La seconde méthode a pour but de tenir compte des spécificités des États et des régimes par répartition. Dans les pays développés, les États, à la différence des entreprises du secteur privé, ne risquent pas d’être à tout moment en cessation de paiement. En conséquence, il apparaît plus pertinent, plutôt que de chercher à calculer ce que l’État devrait débourser pour honorer à un instant donné l’intégralité de son engagement, d’évaluer, sur les années à venir, la part aujourd’hui non financée de cet engagement, c’est-à-dire le surcoût annuel de cet engagement pour l’État par rapport à ce qu’il finance aujourd’hui.

L’État peut certes augmenter sa contribution, c’est-à-dire son taux de cotisation employeur, et ainsi équilibrer année après année le régime de retraite des fonctionnaires de l’État.

Ce qui importe cependant, ce n’est pas l’équilibre apparent du régime, qui sera forcément obtenu en diminuant d’autres dépenses voire en pesant sur le déficit, mais le poids financier croissant pour l’État de l’engagement qu’il a pris de payer ses retraites.

En conséquence, la part aujourd’hui non financée des retraites est la différence, dans les règles actuelles, entre les prestations et les recettes (taux de cotisation des salariés et part de la contribution employeur dans la masse salariale maintenus à leur niveau actuel). C’est la somme actualisée de ces écarts qui constitue le manque de financement du régime.

Cette seconde méthode a la préférence de la Commission. Elle tire en effet toutes les conséquences à la fois du principe de la répartition, des caractéristiques du régime d’employeur, et de la continuité de l’État. Cette méthode conduit à un montant d’environ 430 milliards d’€, variant entre 380 et 490 milliards d’€ en fonction du taux d’actualisation retenu, en se limitant aux manques de financement jusqu’en 2050. Au-delà de cette date, nous ne disposons pas d’évaluation fiable des manques de financement du régime de retraite des fonctionnaires de l’État. C’est donc au vu de deux éléments, dette financière d’une part et poids supplémentaire pour l’État de l’engagement résultant des retraites de ses agents, que l’on comprend déjà à ce stade que la situation financière des administrations publiques est très préoccupante.

Trois précisions doivent encore être apportées.

D’abord, le fait d’évaluer aujourd’hui le poids de cet engagement ne signifie pas que l’on fige son montant. Par définition, il évoluera en fonction de la démographie, des comportements d’activité, des recrutements et de l’évolution des règles du régime de retraite des fonctionnaires de l’État.

D’autre part, ce raisonnement ne vaut ni pour le régime de retraite des fonctionnaires des collectivités territoriales, ni pour les régimes obligatoires du secteur privé, qui sont tous mutualisés.

Enfin, l’État assume aujourd’hui une partie du financement de certains régimes spéciaux de retraite – entreprises publiques, SNCF, RATP, régime des mineurs, des salariés agricoles etc. – par l’intermédiaire de subventions. On pourrait en conséquence considérer que l’engagement de ces régimes à verser une retraite est en réalité un engagement de l’État, puisque c’est à ce dernier que revient la charge de financer une partie des prestations.

Cette question est plus complexe que cela. Les exemples d’EDF et de GDF ont montré ces dernières années que lorsque leur régime de retraite était amené à évoluer, leur engagement de retraite n’était pas nécessairement repris par l’État mais pouvait être financé par d’autres voies (taxe sur les consommateurs). Ceci invite à aborder avec prudence le traitement de l’engagement de retraite de la RATP ou de la SNCF. La Commission ne s’est donc pas prononcée sur ce point.

Pour d’autres régimes, il serait en revanche probablement pertinent de les intégrer dans l’engagement de l’État (notamment les régimes des mines, des marins, des ouvriers d’État, ou encore des salariés agricoles). La Commission n’a cependant pas disposé d’estimations précises du montant du manque de financement qui serait finalement à la charge de l’État.

Pour relativiser le niveau de la dette de la France, deux arguments sont souvent avancés. D’abord, un argument fondé sur l’histoire : la dette publique financière de la France a été à plusieurs reprises largement supérieure à son niveau actuel. Ensuite, un argument lié à la comparaison internationale : d’autres pays ont aujourd’hui un endettement financier public comparable ou largement supérieur au nôtre.

Ces arguments sont fondés sur des comparaisons qui laissent de côté les engagements correspondant aux droits à la retraite des fonctionnaires. Or, ceux-ci ont changé de dimension dans notre pays depuis 1950, en raison de l’accroissement massif du nombre des fonctionnaires. Et il y a peu de pays où les effectifs d’agents publics représentent une part aussi importante de la population active.

Pour s’en tenir à la dette financière, si les administrations publiques ont connu d’autres épisodes de fort endettement dans le passé, c’était en réalité dans un contexte radicalement différent. En outre, l’importance de la dette de certaines autres économies développées ne remet pas en cause la gravité de la situation française, bien au contraire.

À la fin du XIXe siècle, la dette financière des administrations publiques s’élevait à près de 100 % du PIB. En 1918, à 130 % du PIB. Entre 1945, à 170 %. Au regard de tels précédents, la situation actuelle n’aurait donc rien d’exceptionnel. Mieux, la situation n’aurait même rien de dramatique, puisque, dans ce passé lointain, notre pays a été capable de réduire rapidement le niveau de sa dette. Entre 1945 et 1946, en un an, les administrations publiques sont parvenues à diminuer de moitié le rapport de leur dette au PIB.

Mais la situation de notre pays est bien différente de celle qui prévalait dans ces périodes antérieures de fort endettement. Les périodes de fort endettement dans le passé correspondent toutes à des circonstances historiques exceptionnelles. À la fin du XIXe siècle, l’endettement provenait notamment du paiement par emprunt des dommages de guerre. En 1918 et 1945, il résultait des déséquilibres des deux guerres mondiales.

En outre, la France ne peut plus, comme par le passé, compter sur l’inflation pour réduire considérablement et rapidement le montant de sa dette.

L’inflation a en effet longtemps permis de réduire le poids de la dette par rapport à la production nationale. C’est l’inflation qui a conduit à la réduction très rapide de la dette rapportée à la production nationale dans les années qui ont suivi la seconde guerre mondiale.

Aujourd’hui, notre pays ne peut plus décider seul de se laisser aller aux facilités illusoires de l’inflation, car il n’a plus la maîtrise de sa politique monétaire. Concrètement, c’est la banque centrale européenne qui définit la politique monétaire. Celle-ci s’est fixée comme objectif de limiter l’inflation dans l’ensemble de la zone euro à 2 % par an environ. En outre, la liberté des mouvements de capitaux pourrait conduire les épargnants, face à un État qui s’engagerait dans la voie de la hausse des prix et d’un endettement excessif, à transférer leurs fonds dans des pays plus vertueux.

Certains pourraient regretter que notre économie ne dispose plus de l’inflation pour réduire rapidement l’endettement public dans le passé. Ils auraient tort. En effet, l’inflation élevée aboutissait à ruiner les épargnants qui plaçaient leur argent dans notre monnaie nationale et, plus généralement, affectait le niveau de vie de tous les Français, particulièrement les plus vulnérables. Elle était également la source de perturbations économiques et financières majeures. Elle débouchait inévitablement sur des crises financières, en raison des pressions subies par notre monnaie sur le marché des changes.

Compte tenu de cette évolution, la France n’a plus aujourd’hui la possibilité de réduire subrepticement le poids réel de sa dette. En théorie, elle peut toujours en revanche l’annuler officiellement en tout ou partie. Ce choix a pu être fait dans le passé, mais dans un contexte radicalement différent, puisqu’il s’agissait de la Révolution française. On comprend bien à la lumière de cette référence historique qu’une annulation, même partielle, de la dette de notre pays est aujourd’hui inconcevable. Ce sont en effet la position de la France, en Europe et dans le monde, et son crédit international, c’est-à-dire l’avenir de notre Nation, qui seraient affectés.

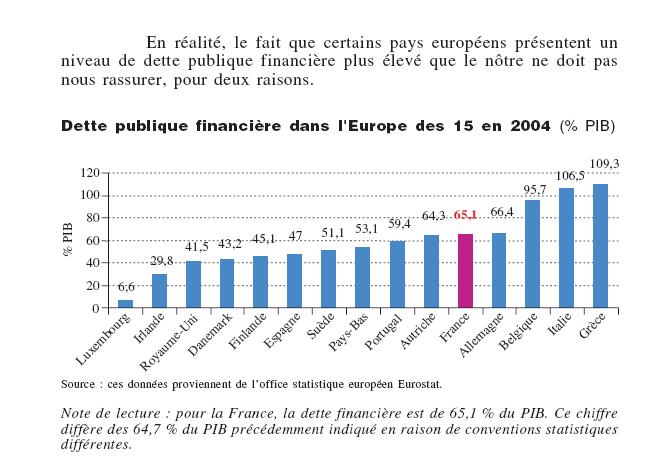

Pour se rassurer encore, certains avanceront que la dette de la France, exprimée en part de sa production nationale, n’est pas si importante que cela, au regard de la situation dans d’autres économies européennes. Certains pays européens comparables à la France ont en effet une dette financière – c’est-à-dire sans prendre en compte les éventuels engagements liés à l’existence d’un régime employeur de retraite – égale ou supérieure à la nôtre. C’est le cas notamment de l’Allemagne (66 % du PIB), mais surtout de la Belgique (96 %), de l’Italie (106 %) et de la Grèce (110,5 %).

En réalité, le fait que certains pays européens présentent un niveau de dette publique financière plus élevé que le nôtre ne doit pas nous rassurer, pour deux raisons.

Dette publique financière dans l'Europe des 15 en 2004 (% PIB)

En 2004, la France faisait partie des cinq pays les plus endettés de l’Europe des quinze. En 1994, la situation était radicalement différente, puisque nous faisions partie des deux pays les moins endettés de l’Europe des quinze.

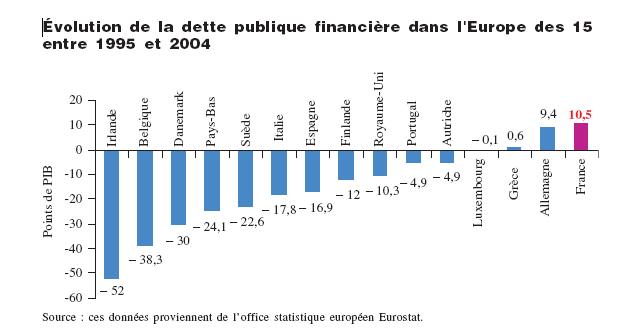

Cette évolution s’explique simplement : nous sommes le pays d’Europe dont le ratio d’endettement a le plus augmenté depuis dix ans (+ 10,5 points de PIB). Cette évolution à contre-courant de celle de la majorité des pays de l’Europe des quinze a été particulièrement forte ces dernières années. En effet, entre 2000 et 2004, le ratio d’endettement moyen des pays de l’Europe des quinze, hors France, a diminué de 3,4 points de PIB, alors qu’en France il s’est accru de 8,3 points de PIB.

Au-delà de la trajectoire d’endettement des administrations publiques françaises, le fait que deux des principales économies de la zone euro – l’Allemagne et l’Italie – partagent nos difficultés ne diminue pas les risques qui pèsent sur notre pays, bien au contraire. En effet, comme nous le verrons plus loin, dans un tel cas, la conjonction d’un fort niveau d’endettement actuel et de perspectives démographiques et économiques dégradées conduirait chacun de ces pays, si rien n’était fait, à connaître de très graves problèmes de financement.

Évolution de la dette publique financière dans l'Europe des 15

entre 1995 et 2004

On ne peut pas préjuger la réaction des marchés et des autres acteurs économiques si la France, l’Allemagne et l’Italie se trouvaient ensemble dans une telle situation. Les expériences passées de crise financière indiquent cependant que, dans ce cas, le fait qu’une crise ait lieu au même moment dans des pays voisins est de nature à aggraver la situation. Sur le plan financier, cela renforce l’inquiétude des marchés. Sur le plan économique, en raison de l’intégration croissante des économies européennes, ce serait une part importante des débouchés des entreprises de chacun de ces trois pays qui dans ce cas disparaîtrait.

Au total, la question n’est donc pas de savoir si d’autres pays sont plus endettés que nous, mais de tirer les conséquences de deux réalités. D’une part, que la France est le pays d’Europe où la dette publique a progressé le plus vite ces dernières années. D’autre part, qu’il est dangereux que trois des plus grandes économies européennes soient si lourdement endettées.

Il est indispensable que chacun de ces trois pays tire les conséquences de sa situation. C’est ce vers quoi semble s’orienter l’Allemagne aujourd’hui, puisque le nouveau gouvernement s’est engagé à réduire les déficits publics. Au demeurant, une partie de l’augmentation de la dette allemande est liée au financement de la réunification, qui peut-être considérée, au-delà de sa signification politique, comme un investissement dont l’Allemagne tirera parti dans le futur. En revanche, en Italie, le ratio d’endettement est reparti à la hausse en 2004, après sept années de baisse consécutive.

L’exemple du Japon et celui des États-Unis, sont également souvent avancés pour apaiser les craintes que suscite le niveau de la dette française ou de celle d’autres pays européens. Il est vrai que ces pays ont leurs propres problèmes. Le Japon présente en effet une dette publique financière deux fois et demi supérieure à celle de la France (157 % du PIB en 2004), et celle des États-Unis est désormais proche de la nôtre (63,4 % en 2004). Mais ces deux pays sont dans des situations fort différentes de la nôtre. Le Japon est dans une situation économique très problématique.

Il a été enlisé pendant près de quinze ans dans la récession et dans la déflation et est confronté, en outre, à des perspectives démographiques particulièrement défavorables. Face à cette situation, le gouvernement japonais a essayé de relancer l’économie en augmentant son déficit budgétaire. La France n’a, à l’évidence, pas connu un tel contexte économique. Le Japon est en outre d’autant plus enclin à s’endetter que le niveau d’imposition de ses citoyens est faible – les prélèvements obligatoires ne dépassant pas 26 % du PIB, contre 44 % pour la France, en 2004. Ceci signifie concrètement qu’il pourrait réduire sa dette, le moment venu, par une augmentation très significative de ses recettes, sans compromettre la compétitivité fiscale de son territoire.

Aux États-Unis, les administrations publiques ont fortement augmenté leurs dépenses et réduit leurs recettes ces dernières années, ce qui a entraîné un net accroissement du déficit public et de la dette. En 2001, la dette financière des administrations américaines représentait 58 % de la production nationale. Quatre ans plus tard, environ 63 %. L’exemple américain conduirait ainsi à relativiser l’endettement public français, puisque les États-Unis ont désormais un niveau de dette proche de celui de la France et que leur croissance économique n’en a pas souffert.

Il y a cependant trois grandes différences entre les États-Unis et la France en la matière.

Les États-Unis connaissent depuis plusieurs années une croissance économique forte et le plein emploi. Ils ont en outre prouvé récemment qu’ils étaient capables de redresser très rapidement leurs finances publiques, de revenir à l’équilibre et ainsi de réduire rapidement leur dette : entre 1993 et 2001, la part de la dette financière dans la production nationale a ainsi diminué de 17,5 points de PIB, passant de 75,4 % à 57,9 %. Certes, la croissance économique a été particulièrement forte sur cette période aux États-Unis, ce qui a largement contribué à cette évolution. Mais, d’autres facteurs interviennent, notamment le comportement des pouvoirs publics qui, lorsque la croissance est élevée, augmentent les prélèvements sur les ménages – ce qui est facilité par le niveau limité des prélèvements obligatoires. Les administrations publiques françaises n’ont pas démontré une telle capacité à redresser rapidement leur situation financière. Le déséquilibre des finances publiques en France n’est pas temporaire : il dure depuis vingt-cinq ans.

Enfin, les États-Unis ont l’avantage d’émettre et de gérer eux-mêmes la monnaie dans laquelle ils s’endettent : le dollar. La France emprunte, elle, dans une monnaie (l’euro) dont les règles d’émission sont régies par un traité international et sur laquelle l’emprunteur qu’elle est n’a aucune action discrétionnaire.

Si la dette a autant augmenté en France depuis la fin des années 1970, c’est parce que les dépenses publiques se sont accrues en moyenne plus vite que la production nationale. Les recettes progressent elles au même rythme que le PIB.

La France est à ce titre dans une situation paradoxale. Alors qu’elle a l’un des niveaux de prélèvements obligatoires les plus élevés au monde en part de la production nationale, ses administrations publiques ont quand même besoin de s’endetter pour financer leurs dépenses, parce que celles-ci sont elles aussi, et plus encore, parmi les plus élevées au monde.

Rien de substantiel n’a été véritablement mis en oeuvre pour enrayer cette spirale d’endettement. Les objectifs de remise en ordre des finances publiques sont rarement respectés. Les opportunités qui ont été offertes à la France pour réduire sa dette (forte croissance à certains moments, faibles niveaux des taux d’intérêt, recettes de privatisation) n’ont été que partiellement exploitées.

Notre pays n’a pas de difficultés à emprunter, en raison notamment de sa réputation, de la force de son économie et de l’efficacité avec laquelle sa dette est gérée. Ceci a probablement renforcé son indifférence à la croissance de sa dette financière.

Un ménage peut s’endetter pour réaliser un investissement durable (bien immobilier, automobile...). Il peut également choisir de s’endetter s’il traverse une mauvaise passe, c’est-à-dire si ses revenus diminuent temporairement et deviennent inférieurs à ses dépenses de manière passagère. Dans ce cas, s’endetter peut être une solution pour passer le cap, s’il estime soit que ses ressources augmenteront, soit qu’il sera capable de réduire son train de vie rapidement. Sa dette n’est alors que temporaire parce qu’il ne veut pas vivre à crédit en permanence. Tel n’est pas le cas de nos administrations publiques.

Prises globalement, celles-ci sont en effet constamment en déficit depuis la fin des années 1970, du fait principalement du déséquilibre des comptes de l’État. Il existe donc un déséquilibre durable entre les dépenses et les recettes, qui constitue la principale explication de l’endettement actuel.

On pourrait toutefois répondre que les administrations publiques ont été condamnées à vivre à crédit du fait d’une croissance trop faible. Il est vrai que la croissance en moyenne depuis le milieu des années 1980 n’est pas très forte (2,2 % par an en moyenne). Il est vrai également que dans les périodes où la croissance ralentit, le déficit des administrations publiques a tendance spontanément à augmenter. C’est ce que les économistes appellent le jeu des stabilisateurs automatiques. C’est ce que l’on peut aussi appeler l’effet de ciseau. Les revenus des ménages et des entreprises sont moins élevés, ce qui réduit donc les recettes publiques (TVA, impôt sur les bénéfices des sociétés, CSG...). Dans le même temps, une partie des dépenses s’accroît fortement, notamment les dépenses d’indemnisation du chômage et les minima sociaux.

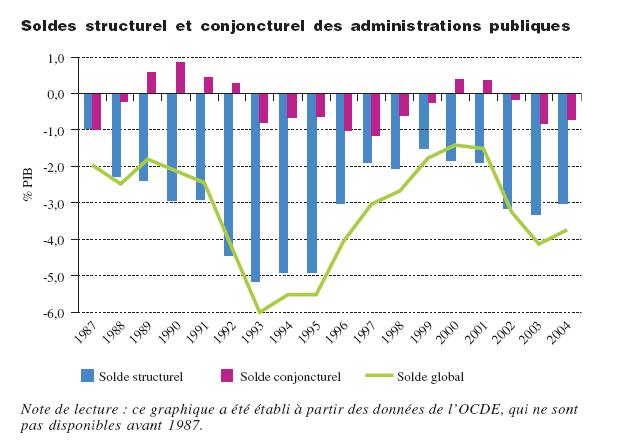

Il est possible de mesurer cet effet de ciseau, et donc de faire la part chaque année entre un solde dit « conjoncturel », dû à cet effet, et un solde « structurel ». En faisant cette distinction, on isole la partie du solde qui ne dépend pas de la situation économique du moment : le solde structurel, qui traduit l’augmentation (en cas de déficit) ou la diminution (en cas d’excédent) volontaire de l’endettement.

Dans le cas de la France, l’effet de ciseau a joué dans les deux sens, c’est-à-dire que la France a alterné des phases de croissance soutenue et des périodes de ralentissement économique parfois très marquées.

Soldes structurel et conjoncturel des administrations publiques

En revanche, le solde structurel est constamment négatif depuis près de vingt ans (- 2,9 % de la richesse nationale en moyenne). Autrement dit, si le rapport de la dette au PIB a plus que triplé en vingt-cinq ans, ce n’est pas parce que la France a été confrontée à une croissance trop faible, mais parce que ses dépenses publiques sont durablement supérieures à ses recettes. Ces dix dernières années, les dépenses des administrations publiques ont été supérieures à leurs ressources, en moyenne, de 7 % chaque année. Les dépenses de l’État lui-même ont été en moyenne supérieures à ses recettes de 18 % par an pendant cette période.

Le déficit de l’État se situe donc à un niveau qui heurte le bon sens : on imagine mal une entreprise qui connaîtrait chaque année pendant dix ans un déficit égal à 18 % de son chiffre d’affaires, ou un ménage qui dépenserait chaque année 18 % de plus que son revenu.

Expliquer l’endettement par la faiblesse de la croissance est donc abusif. C’est pourtant une explication que l’on avance souvent, tout particulièrement pour la dette sociale, qui en moins de quinze ans a atteint 110 milliards d’€. Là encore, l’impact de la croissance sur cette dette a été très limité. Si cette dette existe et s’est accrue, c’est parce que les dépenses d’assurance maladie augmentent à peu près continûment plus vite (+ 3,2 % entre 1982 et 2002 en volume) que les recettes, bien que celles-ci augmentent globalement aussi vite que la production nationale (2,1 %). De ce fait, l’assurance maladie est en déficit permanent depuis quinze ans.

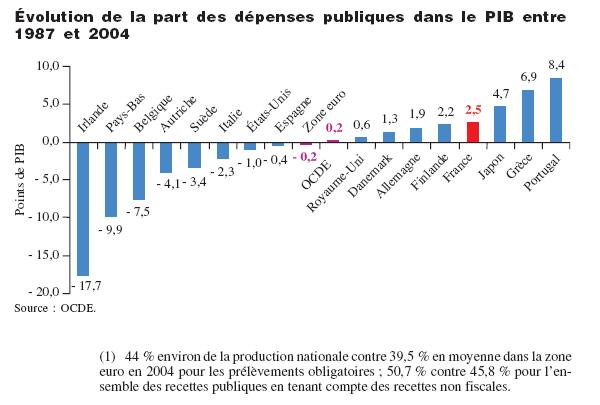

En réalité, les administrations publiques se sont habituées à vivre à crédit. Malgré un niveau de prélèvements très important (1), il n’y avait en effet pas d’autre solution que la dette pour financer des dépenses publiques qui ont fortement augmenté. Entre 1980 et 2004, elles ont augmenté de 7 points de PIB, soit une croissance moyenne de 2,7 % par an en volume.

(1) 44 % environ de la production nationale contre 39,5 % en moyenne dans la zone euro en 2004 pour les prélèvements obligatoires ; 50,7 % contre 45,8 % pour l’ensemble des recettes publiques en tenant compte des recettes non fiscales.

Évolution de la part des dépenses publiques dans le PIB entre 1987 et 2004; Source : OCDE.

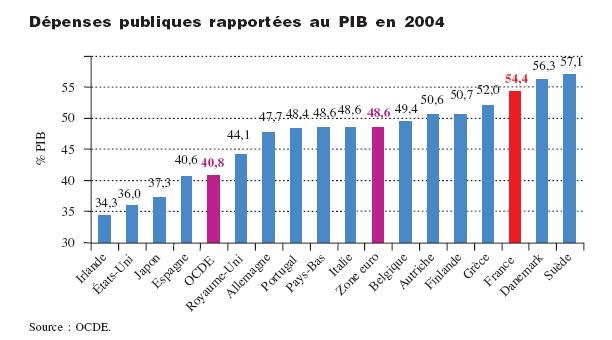

Le niveau des dépenses publiques en France est désormais le plus élevé de la zone euro. Au sein de l’Europe des quinze, seuls le Danemark et la Suède présentent un ratio des dépenses publiques rapportées au PIB plus élevé que la France. Depuis près de vingt ans, la France est également l’un des pays européens où les dépenses publiques ont le plus augmenté.

Dépenses publiques rapportées au PIB en 2004: Source : OCDE.

Du fait du dérapage de ses dépenses publiques, la France est donc à la fois une des économies où les administrations publiques prélèvent le plus et où elles sont le plus lourdement endettées.

Pour expliquer la croissance de la dette, notamment dans les années 1990, on dit parfois que celle-ci augmenterait toute seule : l’endettement serait désormais une fatalité.

Pour les tenants de cette thèse, concrètement, les administrations publiques seraient piégées par le niveau des taux d’intérêt. Ceux-ci seraient très élevés, ce qui rendrait les frais financiers si importants que les administrations publiques n’auraient pas d’autre solution que de s’endetter à nouveau pour les payer. La dette augmenterait donc toute seule même si les administrations n’augmentaient pas leurs dépenses. C’est ce que l’on appelle l’effet « boule de neige ».

Jusqu’au début des années 1980, les taux d’intérêt réels étaient très faibles et cet enchaînement ne s’est pas produit. De même, dans la période récente, le niveau très bas des taux d’intérêt n’est guère compatible avec cette thèse. En revanche, à partir du milieu des années 1980, et jusque vers la fin des années 1990, cet effet a pu jouer, les taux d’intérêt ayant été plus élevés. Si les taux d’intérêt avaient été égaux chaque année au taux de croissance du PIB entre 1980 et 1997 – soit un niveau de taux d’intérêt exceptionnellement bas – le ratio d’endettement public en 1997 aurait été de 40 % environ et non de 58,1 % du PIB. Certains en déduisent qu’il était impossible d’empêcher cette augmentation de la dette. L’endettement des années 1990 n’aurait donc pas de responsable, si ce n’est le niveau des taux d’intérêt.

Ce raisonnement est étrange. Tous les pays, toutes les entreprises et tous les ménages endettés ont connu le même problème. Or, ils sont généralement parvenus à éviter l’explosion de leur endettement parce qu’ils savent bien que rien n’est plus dangereux que de payer ses intérêts par une augmentation de sa dette.

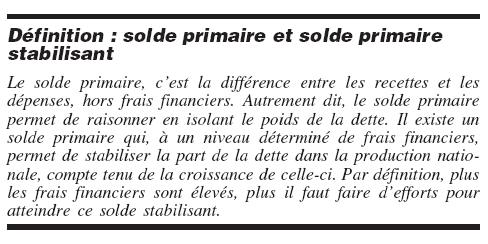

Quand les taux d’intérêt sont élevés, chacun sait en effet que les frais financiers, qui constituent des dépenses incompressibles, seront très lourds. Si l’on ne veut pas creuser le déficit et augmenter la dette, il faut donc compenser ces frais financiers par une maîtrise des autres dépenses et/ou une hausse des recettes au niveau adéquat. Concrètement, cela signifie qu’il faut atteindre un solde entre les recettes et les dépenses qui permette d’empêcher l’augmentation de la dette financière. C’est ce que les économistes appellent le solde primaire stabilisant (cf. l’encadré infra).

Le solde primaire, c’est la différence entre les recettes et les dépenses, hors frais financiers. Autrement dit, le solde primaire permet de raisonner en isolant le poids de la dette. Il existe un solde primaire qui, à un niveau déterminé de frais financiers, permet de stabiliser la part de la dette dans la production nationale, compte tenu de la croissance de celle-ci. Par définition, plus les frais financiers sont élevés, plus il faut faire d’efforts pour atteindre ce solde stabilisant.

Il est certain que face à une augmentation subite des taux d’intérêt, il est difficile d’amortir totalement le choc en diminuant d’autant les autres catégories de dépense la même année. Les administrations publiques peuvent donc avoir à subir, une année, l’effet boule de neige et voir la dette augmenter alors même que les recettes et les autres dépenses sont restées stables.

Mais lorsque les taux restent élevés pendant plusieurs années, si l’on veut enrayer la progression de la dette, il est possible d’améliorer progressivement le solde primaire afin d’atteindre le seuil stabilisant.

Ce qui est frappant dans le cas de la France, c’est que l’effort pour atteindre le seuil stabilisant a été faible. Sur les vingt dernières années, le solde stabilisant n’a été atteint que quatre fois, en 1988 et de 1999 à 2001. Autrement dit, les administrations publiques ne se sont donné les moyens de compenser le coût des frais financiers afin de stabiliser l’endettement qu’une année sur cinq.

C’est un domaine dans lequel on peut parler d’exception française. Parmi les principaux pays industrialisés, la France apparaît comme l’un de ceux où la dette financière est la plus élevée, et où les efforts pour la contenir ont été les plus faibles. Tel a été particulièrement le cas dans les années 1990, durant lesquelles la majeure partie des pays comparables à la France sont parvenus à améliorer leur solde primaire beaucoup plus que nous ne l’avons fait.

Au total, si la dette a augmenté, ce n’est pas parce qu’un haut niveau de taux d’intérêt conduit automatiquement à plus de dette. Mais c’est parce qu’à la différence des autres pays, lorsque les taux d’intérêt ont été particulièrement élevés, nous n’en avons guère tiré de conséquences sur les autres dépenses publiques. Nous verrons par la suite qu’en outre, lorsque les taux d’intérêt sont particulièrement bas, nous n’en profitons pas non plus pour réduire notre endettement.

Les pouvoirs publics fixent des objectifs en matière de dépenses et de recettes publiques.

Chaque année, la France transmet à la Commission européenne un Programme de stabilité. Celui-ci présente les objectifs de déficit et de dette du gouvernement pour les trois années suivantes. Ces objectifs doivent être conformes aux engagements pris par notre pays au titre du Pacte européen de stabilité et de croissance (déficit inférieur à 3 % de la production nationale, dette inférieure à 60 % de la production nationale).

Le dernier programme de stabilité porte sur la période 2007-2009 et a été réalisé à l’automne 2005. Deux scénarios économiques ont été établis, avec une croissance économique à 2,25 % ou à 3 %. En fonction des hypothèses retenues, le déficit passerait de - 3,0 % en 2005 à - 1,4 % ou à - 0,1 % du PIB en 2009. Dans le même temps, la dette diminuerait entre 2007 et 2009 pour atteindre 64,6 % ou 60,8 % du PIB.

C’est la huitième fois que les pouvoirs publics se livrent à un tel exercice. Le problème, c’est que les objectifs des sept programmes précédents n’ont jamais été respectés.

Ces programmes reposaient tous sur des hypothèses économiques favorables. À vrai dire, l’exercice incite au principe d’optimisme plutôt qu’au principe de prudence, car il importe d’adresser aux ménages, aux entreprises et aux marchés financiers un message de confiance pour soutenir la croissance. Mais cet optimisme apparaît aujourd’hui, à l’épreuve des faits, avoir été assez excessif : les prévisions de recettes, par nature difficiles, n’ont pas toujours été atteintes, ce qui signifie que les objectifs affichés n’ont pas eu l’effet espéré sur les comportements et donc sur la croissance ; mais les prévisions des dépenses, qui devraient pouvoir être mieux maîtrisées par les pouvoirs publics, ont elles-mêmes été systématiquement dépassées.

Si ces programmes n’ont jamais été respectés, c’est en partie la conséquence du choix d’un scénario de croissance très favorable, ce qui a conduit notamment à surestimer les recettes attendues. Mais c’est également le résultat du manque de maîtrise des dépenses. Tel est particulièrement le cas pour les collectivités territoriales et la Sécurité sociale, dont les objectifs de dépenses, tels qu’ils ont été présentés dans les programmes de stabilité, ont été dépassés dans des proportions extrêmement importantes. Entre 1997 et 2002, les dépenses d’assurance maladie ont ainsi augmenté deux fois plus vite qu’annoncé.

L’optimisme sur les recettes et le dérapage des dépenses aboutissent chaque année à un très large écart entre les objectifs de déficit et de dette inscrits dans les programmes de stabilité et les montants effectivement réalisés, qui sont généralement très supérieurs. Le système fonctionne en réalité en escalier : les objectifs sont recalés au fur et à mesure que l’on s’aperçoit que les objectifs initiaux ne seront pas atteints. Ces programmes n’ont donc qu’un effet d’encadrement très limité : on adapte d’année en année les objectifs aux tendances, alors que c’est l’inverse qui devrait se produire.

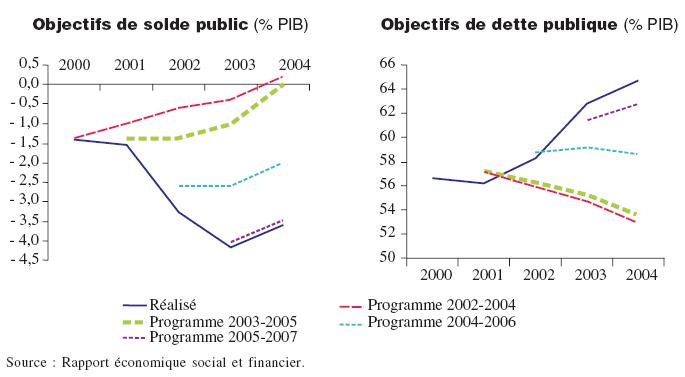

Objectifs de solde public et Objectifs de dette publique (% PIB)

Commentaire : le déficit des administrations publiques a dépassé 4 % du PIB en 2003. Pourtant, à l’automne 2000, la France s’était engagée à limiter ce déficit à 0,4 % du PIB à la fin de l’année 2003. Constatant que la cible initiale ne serait pas atteinte, elle a réduit ses ambitions de réduction du déficit 2003 chaque année entre 2000 et 2002.

Le dernier objectif (fixé en 2002) était de limiter le déficit à 2,6 % du PIB. Cet objectif a néanmoins été dépassé de 50 %.

Le programme de stabilité actuel est également fondé sur des hypothèses volontaristes. Le scénario de base, qualifié de prudent, fait l’hypothèse que la croissance ne sera pas inférieure à celle qu’a connue la France en moyenne ces vingt dernières années, soit 2,25 %, ce qui est supérieur à la croissance enregistrée en moyenne sur les cinq dernières années (2,1 %). Quant aux objectifs de dépenses, ils supposent une nette amélioration des tendances passées pour toutes les catégories d’administrations publiques.

D’autres pays en Europe ne respectent pas non plus leurs engagements. En effet, au terme des programmes de stabilité 2003-2005 communiqués en 2001 par les différents États membres, le déficit aurait dû être totalement résorbé dans la zone euro en 2004. En réalité, le déficit moyen de la zone euro s’est établi cette année-là à - 2,8 % du PIB. Et, comme dans le cas de la France, l’objectif correspondant a été revu à la baisse au fur et à mesure des programmes de stabilité successifs. On l’a vu, il n’est pas rassurant que certains pays connaissent des niveaux d’endettement similaires à celui de la France. Il ne l’est pas davantage que la France ne soit pas la seule à ne pas respecter ses objectifs. En effet, plus les dérapages budgétaires sont fréquents dans la zone euro, plus le risque est important pour l’ensemble des économies de cette zone. En tout état de cause, il ne faut pas oublier que plusieurs pays d’Europe ont respecté très largement ces dernières années leurs programmes de stabilité. Tel est le cas notamment de la Finlande, du Danemark, de l’Espagne ou de la Belgique. Ce sont précisément là les pays de la zone euro qui ont le plus réduit la part de la dette publique dans le PIB ces dix dernières années.

La France fait donc peu d’efforts pour limiter l’accroissement de sa dette lorsque les circonstances économiques sont défavorables (croissance faible, taux d’intérêt élevés).

Mais lorsque les circonstances économiques sont favorables (croissance forte, taux d’intérêt faibles), notre pays n’en profite pas pour se désendetter. Pire, alors que ces périodes lui permettraient de se désendetter sans trop de peine, la France continue à augmenter sa dette publique.

Les périodes de forte croissance

Depuis vingt ans, la France a connu deux phases de forte croissance de sa production : 1988-1990 (+ 3,6 % par an en moyenne) et 1997-2000 (+ 3,4 %). Or, pendant ces périodes, la dette financière a continué à augmenter en volume ; et rapportée à la production nationale, elle n’a que très faiblement diminué.

Si l’endettement n’a pas diminué en dépit de la forte croissance sur ces deux périodes, c’est parce que le solde structurel primaire (c’est-à-dire 52 Rompre avec la facilité de la dette publique le solde budgétaire hors effets croissance et taux d’intérêt) s’est alors dégradé. Entre 1988 et 1990, il est passé de - 0,1 % à - 0,5 % du PIB ; sur la période 1997-2000, il est passé de + 1,2 % du PIB à + 1,0 % du PIB. Cette dégradation démontre que l’on n’a pas suffisamment profité des circonstances économiques favorables pour se désendetter.

Ceci distingue fondamentalement la France des pays de niveau économique comparable, qui tous, à l’exception de l’Italie et du Japon, ont réussi à dégager un excédent budgétaire ces dix dernières années. La France, même en période de très forte croissance, n’a jamais fait mieux ces dernières années qu’un déficit de -1,4 % du PIB.

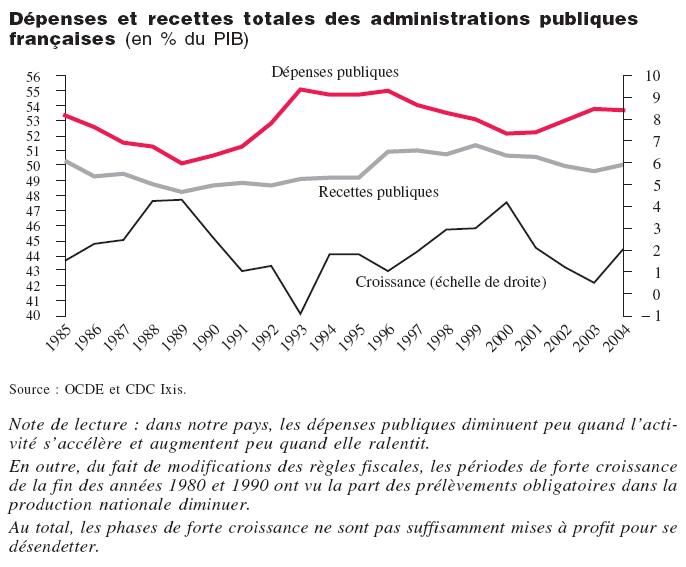

Dépenses et recettes totales des administrations publiques françaises (en % du PIB)

C’est particulièrement vrai durant la deuxième moitié des années 1990 où l’on a à la fois augmenté les dépenses et diminué la part des prélèvements obligatoires dans le PIB plutôt que de profiter des circonstances pour améliorer le solde structurel.

La part des prélèvements obligatoires dans le PIB a en effet été réduite entre 1999 et 2001. Si l’on avait profité des circonstances pour rechercher une répartition plus efficace des prélèvements obligatoires sans réduire le produit global des prélèvements, le solde des administrations publiques aurait été amélioré de 1,2 point de PIB en 2000 et de 1,0 point en 2001. En outre, en 2000, les dépenses publiques ont augmenté plus vite que la croissance potentielle, ce qui a aussi contribué à dégrader le solde des administrations publiques.

Si ces choix n’avaient pas été faits, la dette n’aurait pas été en 2001 de 56,2 % du PIB mais de 53,6 %. Et si l’on avait voulu stabiliser la dette en montant, il aurait fallu, non seulement ne pas faire ces choix, mais faire des efforts supplémentaires en matière de dépenses, en profitant de la bonne conjoncture.

En fait, lors des périodes d’amélioration de la situation économique, les suppléments de recettes inattendus sont rapidement considérés comme des « cagnottes », qui n’ont pas vocation à diminuer le déficit et à rembourser la dette, mais à être rendues aux citoyens, soit sous la forme de dépenses supplémentaires, soit par des baisses d’impôts.

Le phénomène a été particulièrement fort en 2000, un an après l’apparition du terme de cagnotte dans les médias. C’est une année qui s’est achevée sur un déficit de l’État de 35 milliards d’€, soit 12,4 % de ses recettes alors qu’il aurait pu être réduit de plusieurs milliards si le débat public sur la cagnotte n’avait pas conduit à consommer par des augmentations de dépenses et des diminutions de recettes les améliorations du solde budgétaire provoquées par la bonne conjoncture. La dette des administrations publiques s’est accrue de 21 milliards d’€ seulement, grâce à l’excédent global des autres administrations.

Du fait de ces choix, les marges de manoeuvre des pouvoirs publics pour soutenir la croissance ont été limitées lorsque la conjoncture s’est retournée en 2001.

Les taux d’intérêt

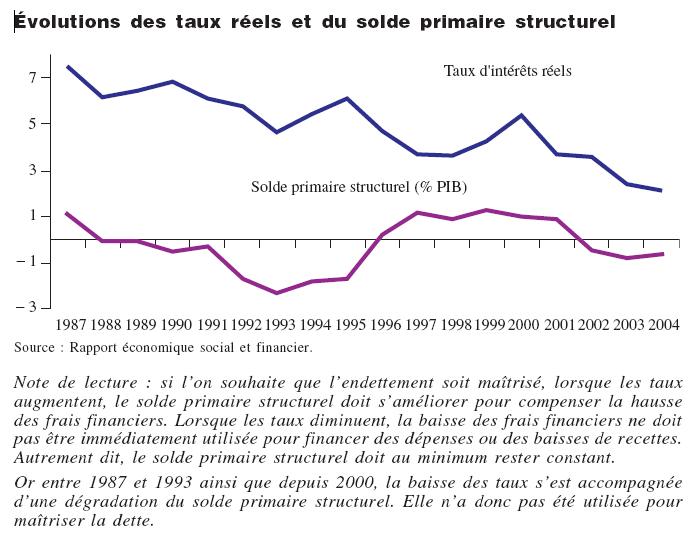

Comme nous l’avons vu, le niveau des taux d’intérêt ces dernières années ne saurait justifier l’augmentation de l’endettement. Il ne permet pas non plus de justifier la faiblesse de la baisse du ratio d’endettement dans les périodes de forte croissance. Un argument souvent entendu est qu’il aurait été impossible de profiter des phases de croissance forte pour se désendetter en raison du niveau des taux d’intérêt pendant ces périodes. L’importance du relèvement des taux aurait annulé l’effet positif de la croissance sur les recettes et les dépenses publiques. Il est exact que les taux d’intérêt réels étaient élevés (supérieurs à 6 %) à la fin des années 1980. Mais tel n’était pas le cas à la fin des années 1990.

Bien au contraire, la France connaît un contexte très favorable en matière de taux d’intérêt depuis la fin des années 1990. Les taux d’intérêt réel sont aujourd’hui voisins de 2 %, et le coût apparent de la dette, c’est-à-dire le taux moyen auquel l’État est endetté, est passé de plus de 8 % à moins de 4 % de 2000 à 2004. Ceci a permis pratiquement de stabiliser les frais financiers des administrations publiques sur cette période (+ 4,4 % entre 2002 et 2004 en € courants), alors que le montant de la dette augmentait fortement (+ 18,5 % de 2002 à 2004).

Évolutions des taux réels et du solde primaire structurel

Au total, une période extrêmement favorable comme la fin des années 1990 aurait pu permettre de réduire significativement l’endettement de la France puisque dans ce type de situation, le désendettement est plus indolore. Tel n’a pas été le cas.

En réalité, l’analyse de la pratique budgétaire de ces dernières années montre que le désendettement est traité comme un objectif largement secondaire. Dès qu’une possibilité de réduire le déficit apparaît, soit parce que la croissance est plus forte, soit parce que le contexte permettrait d’infléchir la dépense, cette marge de manoeuvre est immédiatement utilisée non pas pour diminuer le déficit et donc limiter l’augmentation de la dette, mais pour financer de nouvelles dépenses ou des baisses de prélèvements obligatoires. Ce raisonnement repose sur l’idée incongrue que si la conjoncture tend à réduire le déficit, un État avec un niveau d’endettement tel que le nôtre et un déficit de 18 % de ses recettes en moyenne période, dispose de cagnottes, qu’il peut utiliser pour creuser à nouveau les pertes. Les pratiques et les débats des dernières années montrent que ce raisonnement étonnant reste toujours d’actualité.

À partir de 1986, les pouvoirs publics ont engagé la privatisation d’une partie des entreprises publiques. Entre 1986 et 2004, ces opérations ont rapporté 83 milliards d’€ (en € 2003).

Sur ces recettes, 12 milliards d’€ (en € 2003), soit 14 % du total, ont été affectés directement au désendettement de l’État, c’est-à-dire qu’elles ont servi à racheter des titres de dette. En outre, 1,7 milliard d’€ (en € 2003) a été affecté au Fonds de réserve des retraites (FRR). Ce dernier a été créé en 1999 pour constituer des réserves et les placer judicieusement afin de contribuer après 2020 au financement du régime général, des régimes des commerçants, des artisans, et des salariés agricoles.

Il y a une incertitude sur 14 milliards d’€ (en € 2003). On sait qu’ils ont financé des dépenses courantes de l’État ; ce que l’on ne sait pas, c’est si ces dépenses ont été réalisées en l’absence de ces recettes exceptionnelles. Dans l’affirmative, cette somme a limité d’autant la croissance de la dette financière.

Le reste des recettes de privatisation a servi à refinancer des entreprises publiques en difficulté. L’impact de ces opérations sur l’endettement des administrations publiques est impossible à déterminer. En effet, on ne peut pas savoir si l’État aurait recapitalisé ces entreprises s’il n’avait pas disposé des produits de privatisation. S’il l’avait fait, alors on pourrait dire que les recettes de privatisation lui auraient permis de limiter l’endettement.

En outre, l’impact de ces opérations de recapitalisation sur la situation de certaines de ces entreprises reste incertain. Dans certains cas, il a été excellent (Thomson par exemple). Dans d’autres, la situation des entreprises reste fragile. C’est le cas notamment de Réseau ferré de France et GIAT qui ont reçu entre 1986 et 2005 respectivement 10,7 et 3,8 milliards d’€ (en € 2003).

La mise en place de l’euro a modifié le contexte dans lequel les États européens s’endettent. Elle a en effet créé un marché de titres de dette libellés dans la même monnaie présentant une liquidité mécaniquement supérieure à celle des marchés nationaux antérieurs. À la fin de l’exercice 2003, l’encours de dette libellé en € s’élevait à 7 205 milliards d’€. Cet effet de liquidité a été d’autant plus fort que l’euro a acquis rapidement un statut de monnaie internationale. La part de l’euro dans l’encours de titres de dettes en devises est ainsi passée entre 1999 et 2003 de 29 % à 43 %.

Les États, qui représentent environ 50 % du marché obligataire, ont profité de cette situation. Ils bénéficient en outre aujourd’hui du niveau élevé des liquidités au plan mondial, qui rend les conditions de financement des emprunteurs, privés ou publics, encore plus favorables. La France a su particulièrement bien tirer parti de cet environnement financier favorable.

En effet, au sein de la zone euro, la France bénéficie des meilleures conditions de financement, avec des taux d’intérêt inférieurs d’environ 0,05 % ces derniers mois à la moyenne de la zone euro. Si la France empruntait au taux moyen de la zone d’euro, sa charge d’intérêt s’en trouverait augmentée d’environ 500 millions d’€.

La qualité de la gestion de la dette assurée par l’Agence France Trésor (AFT) explique sans doute pour une part cette situation. L’agence offre aux marchés les produits traditionnels de dette, selon des modalités d’émission et avec une clarté des objectifs correspondant à leurs attentes. Elle leur propose des produits nouveaux, susceptibles de mieux répondre à leurs besoins. Elle a ainsi introduit en 2001 les premières obligations indexées sur l’inflation de la zone euro. L’AFT a également été la première en 2005 à émettre des obligations d’État à cinquante ans, répondant ainsi aux besoins nouveaux des fonds de pension.

Cette situation traduit fondamentalement la qualité de la signature de notre pays. La France a toujours accordé la plus grande importance au respect de ses engagements financiers depuis près de deux siècles et, depuis la fin de la seconde guerre mondiale, a démontré sa capacité à créer des richesses et à offrir aux investisseurs un environnement économique stable, même dans des périodes difficiles.

Mais la confiance des marchés est fragile. Elle dépend largement de la transparence de l’information, de la qualité des performances et du respect des engagements pris par l’emprunteur dans ce domaine. Et lorsque la confiance est entamée, les réactions des marchés sont souvent très brutales. Pour un emprunteur, rien n’est plus important que de présenter clairement et complètement sa situation financière, d’expliquer les politiques qu’il entend mettre en oeuvre pour traiter les problèmes auquel il doit faire face et d’atteindre les objectifs qu’il s’est à cet égard fixés.

L’endettement n’est pas forcément une mauvaise chose. Tout dépend de son utilisation Dans une entreprise, le recours à l’endettement vise généralement à financer des investissements, c’est-à-dire à augmenter la capacité de production de richesses. Une entreprise ne trouverait rapidement plus personne pour lui prêter de l’argent si son endettement venait uniquement financer des pertes récurrentes.

Autrement dit, l’endettement des entreprises repose sur un principe simple : s’endetter aujourd’hui pour être capable de produire et de vendre plus, c’est-à-dire de s’enrichir demain. Ce principe est tout aussi pertinent dans le cas des administrations publiques. Si l’endettement a été utilisé pour réaliser des dépenses qui permettront d’accroître leur patrimoine et la capacité de production de richesses de la collectivité dans le futur, alors les pouvoirs publics ont fait le bon choix.

Ils ont également fait le bon choix s’ils ont utilisé les variations de la dette publique pour compenser les à-coups de la croissance. En France, l’augmentation de la dette n’est pas la conséquence d’une augmentation des dépenses destinées à accroître notre potentiel de croissance. Elle n’a pas non plus été un instrument de régulation du cycle économique. La dette financière s’est accrue parce que, depuis vingt-cinq ans, l’endettement a permis d’éviter d’avoir à limiter et à sélectionner les dépenses des administrations publiques en fonction du niveau des recettes.

La croissance future de notre pays, ce que les experts appellent sa croissance potentielle, dépend pour une part de certaines dépenses publiques : les investissements publics, notamment dans les infrastructures, mais aussi les dépenses nécessaires à une amélioration de notre potentiel de savoir et d’innovations, dans la perspective européenne de société de la connaissance prévue par l’Agenda de Lisbonne.

On pourrait penser que l’alourdissement de l’endettement public des vingt-cinq dernières années trouve son origine dans un accroissement significatif de ces dépenses visant à améliorer notre potentiel de croissance. Tel n’est pas le cas.

L’importance de la dette n’est pas non plus liée à son utilisation comme outil de régulation de la croissance à court terme.

Dans toutes les économies de marché, l’activité est cyclique. À des périodes de croissance forte de la production succèdent des phases de ralentissement. Ces variations, lorsqu’elles sont trop amples peuvent être dommageables pour l’emploi, les entreprises et les ménages. Si la croissance est excessivement forte, l’économie risque de s’emballer, ce qui peut notamment déboucher sur l’inflation. À l’inverse, lorsque la croissance est faible, l’investissement est insuffisant pour assurer la création de richesses futures et le chômage augmente. Lisser la croissance pour éviter de telles difficultés est donc un objectif important de toute politique économique.

Les gouvernements disposent à ce titre de deux outils : la politique monétaire qui permet de faire varier les taux d’intérêt et la liquidité de l’économie, et la politique budgétaire, qui permet en agissant sur les recettes et/ou les dépenses publiques, de ralentir ou de renforcer temporairement l’activité.

Si l’activité économique ralentit ou s’accélère uniquement en France, la Banque centrale européenne, qui a aujourd’hui la responsabilité de la politique monétaire pour toute la zone euro, ne modifiera pas le niveau des taux d’intérêt autant que la situation française le nécessiterait. Les pouvoirs publics doivent donc nécessairement avoir alors recours à la politique budgétaire.

Pour que ce soit possible, la logique serait que les administrations publiques s’efforcent de dégager des excédents budgétaires dans les 60 Rompre avec la facilité de la dette publique périodes de forte croissance, de façon à disposer de marges de manoeuvre leur permettant de creuser des déficits dans les périodes de faible croissance. Globalement, de telles politiques conduisent à un endettement stable sur longue période : à l’endettement créé par les périodes de déficit succède un désendettement dans les périodes d’excédent. Cela suppose qu’en rythme de croisière, lorsque la croissance se situe autour de ce que l’on appelle la croissance potentielle, les finances publiques soient équilibrées.

Malheureusement, les administrations publiques s’étant installées durablement dans le déficit, leur capacité de régulation conjoncturelle de notre économie s’en trouve affaiblie.

En apparence, les gouvernements successifs ont eu largement recours à l’outil de régulation conjoncturelle. En effet, le solde des administrations publiques suit l’évolution de l’activité : le déficit augmente lorsque la croissance est faible et diminue lorsque la croissance repart. En réalité, l’effet de lissage est faible. Sur les dix dernières années, lorsque l’activité a diminué de 1 point de PIB, le déficit a augmenté en moyenne de 0,3 point de PIB. Autrement dit, le déficit compense moins du tiers des à-coups de la croissance.

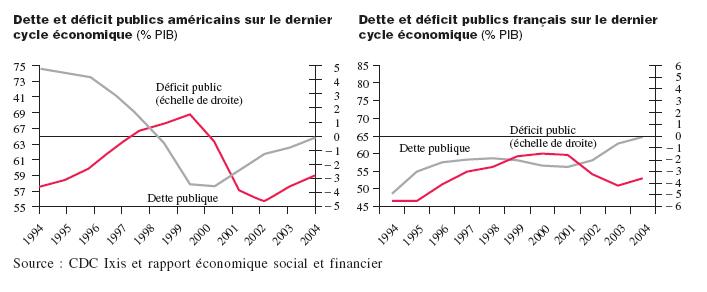

C’est nettement moins que dans d’autres économies. Ainsi aux États-Unis, sur les dix dernières années, lorsque l’activité a diminué de 1 point de PIB, le solde des administrations publiques s’est dégradé de 1,1 point de PIB. Une part sensible de la forte croissance économique des États-Unis ces dernières années est sans doute liée à cette capacité à amortir fortement les variations de la croissance.

Si les États-Unis sont capables d’augmenter leur dette pour soutenir l’activité en cas de besoin, c’est parce qu’ils ont su la réduire lorsque l’économie allait mieux. Comme nous l’avons vu précédemment, les États-Unis ont en effet su constituer des réserves en période de croissance forte et les utiliser lorsque l’activité ralentit. Ainsi, au plus haut de la croissance fin 2000, les États-Unis avaient réduit la dette de 17 points de PIB par rapport à 1993 et affichaient un excédent budgétaire de 1,5 % du PIB. Ils étaient donc prêts à faire face au ralentissement de 2001.

Dette et déficit publics américains sur le dernier cycle économique (% PIB)

La France n’a pas cette capacité d’action. Elle aborde chaque ralentissement économique sans aucune réserve, puisque sa dette et son déficit sont proches des plafonds fixés par le Pacte européen de stabilité et de croissance. Ainsi, en raison des choix budgétaires faits en 2000, la France a abordé le ralentissement de 2001-2002 encore en déficit (- 1,6 % du PIB) et une dette de 56,2 % du PIB. Ce n’est donc pas le Pacte de stabilité et de croissance qui est responsable de notre manque de moyens budgétaires d’action, mais l’absence d’anticipation des pouvoirs publics

On pourrait donc en première analyse penser qu’à l’exception de ces trois années, l’augmentation de la dette a financé un effort particulier pour l’investissement. Si tel avait été le cas, le patrimoine des administrations publiques se serait accru, parce que l’endettement aurait eu pour but de financer des éléments d’actifs supplémentaires. Cet effort en faveur de l’investissement aurait en outre contribué à renforcer le potentiel de croissance de l’économie française.

En réalité, l’accroissement de l’endettement ces vingt-cinq dernières années ne provient pas d’un effort spécifique en faveur de l’investissement public.

Alors que la dépense publique a augmenté en moyenne de 2 % par an en volume entre 1993 et 2004, les dépenses en capital des administrations publiques sont restées pratiquement stables en volume sur cette période. Les administrations publiques consacrent donc à l’investissement une part de moins en moins importante de leurs dépenses : entre 7,5 et 8 % seulement depuis le milieu des années 1990 contre 9,5 % en 1978.

L’accroissement de la dette publique s’est en fait accompagné d’un appauvrissement global des administrations publiques, parce que leur patrimoine s’est dégradé : le déficit a mécaniquement augmenté leur passif, sans accroître dans le même temps leur actif à due concurrence. Le raisonnement est le suivant. En règle générale, un investissement augmente l’actif, c’est-à-dire le patrimoine d’une entité, s’il sert 62 Rompre avec la facilité de la dette publique non pas seulement à renouveler les installations existantes, mais également à en acquérir ou à en constituer de nouvelles. Si cet investissement est financé par endettement, il accroît dans le même temps le passif. L’augmentation du passif ayant pour contrepartie un accroissement de l’actif, le patrimoine ne diminue pas.

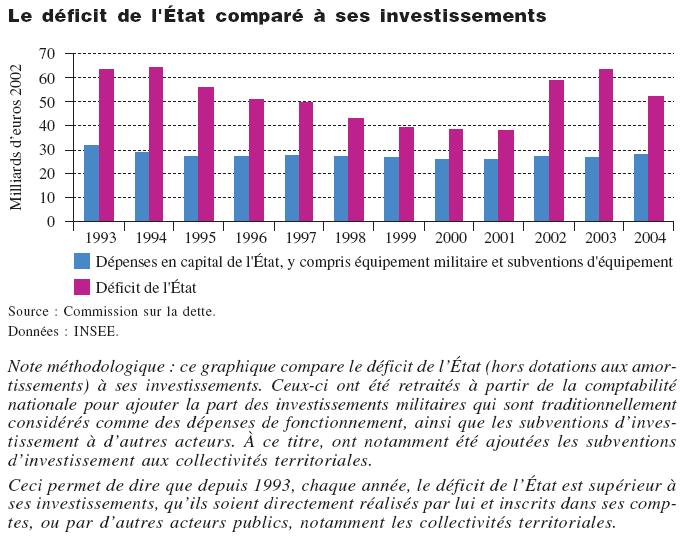

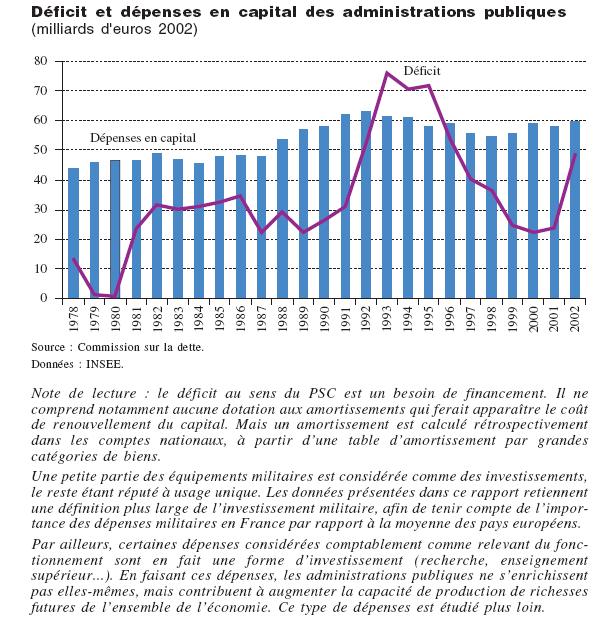

Déficit et dépenses en capital des administrations publiques (milliards d'€ 2002)

Or, depuis vingt-cinq ans, la plupart du temps (dix-neuf années sur vingt-cinq), le déficit public (et donc la dette correspondante) n’a pas servi qu’à financer de nouveaux éléments d’actifs mais d’autres dépenses : le renouvellement des équipements existants et des dépenses de fonctionnement courant. En moyenne sur ces dix-neuf années, ce sont donc 40 % du déficit (et donc de l’augmentation de la dette) qui n’ont pas eu de contrepartie à l’actif et ont donc contribué à dégrader le patrimoine des administrations publiques.

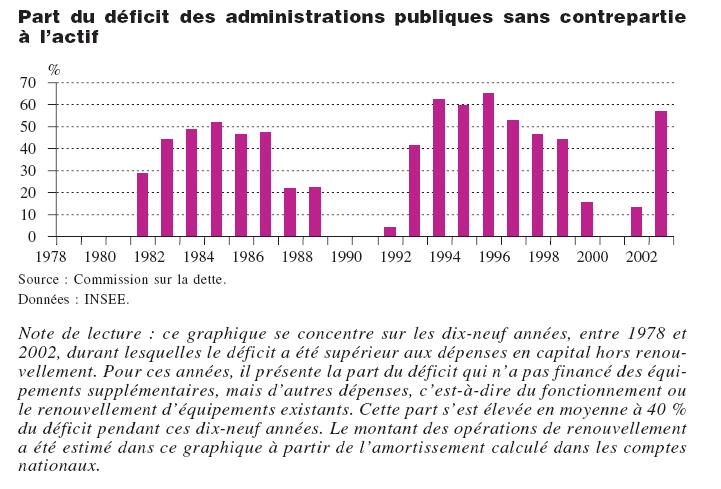

Part du déficit des administrations publiques sans contrepartie

à l’actif.

Pour ces années, il présente la part du déficit qui n’a pas financé des équipements supplémentaires, mais d’autres dépenses, c’est-à-dire du fonctionnement ou le renouvellement d’équipements existants. Cette part s’est élevée en moyenne à 40 % du déficit pendant ces dix-neuf années. Le montant des opérations de renouvellement a été estimé dans ce graphique à partir de l’amortissement calculé dans les comptes nationaux.

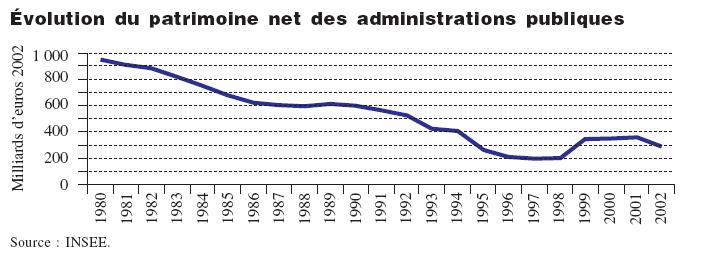

Par exemple, en 1994, 60 % du déficit (soit 42 milliards d’€ 2002) n’a pas financé d’équipements supplémentaires. Cela signifie que 60 % de l’augmentation de la dette cette année-là n’a pas eu de contrepartie à l’actif et a donc dégradé le patrimoine des administrations publiques. On comprend, dans ces conditions, la baisse de la valeur du patrimoine de l’ensemble des administrations publiques depuis 1978. D’après les comptes nationaux, la différence entre la valeur actuelle des actifs et les passifs a en effet été divisée par trois en € constants entre 1980 et 2002, passant de 807 milliards d’€ 2002 à 289 milliards d’€ 2002. Autrement dit, la différence entre la valeur des biens des administrations publiques et leurs dettes a été divisée par trois en vingt-cinq ans. Et encore, ceci ne tient pas compte de l’engagement qu’a l’État de verser des retraites, dont le coût s’accroît chaque année. Si on les intégrait, la valeur nette du patrimoine des administrations publiques serait négative.

En résumé, ce n’est pas parce que les administrations publiques se sont mises à investir massivement que la dette a augmenté depuis la fin des années 1970. C’est au contraire parce que l’augmentation de la dette a financé autre chose que des équipements supplémentaires que les administrations publiques se sont globalement appauvries.

Évolution du patrimoine net des administrations publiques; Source : INSEE.

L’État

Le constat d’appauvrissement, c’est-à-dire de la diminution du patrimoine, vaut particulièrement dans le cas de l’État. Même en comptabilisant plus largement dans l’investissement les équipements militaires et en tenant compte du fait que l’État finance en partie l’investissement des collectivités territoriales, on constate que les dépenses en capital sont constamment inférieures au déficit budgétaire entre 1993 et 2004. Autrement dit, chaque année, l’État s’appauvrit parce qu’une partie de l’augmentation de la dette finance d’autres dépenses que l’investissement.