La protection sociale en question

Philippe Frémeaux

Alternatives Economiques Hors-série n° 089 - avril 2011

La protection sociale investit peu dans la lutte contre la pauvreté et l'exclusion. Pour faire face aux nouvelles formes d'insécurité liées aux transformations du marché du travail, son modèle doit évoluer.

L'histoire de la protection sociale française est d'abord celle de son extension. Que l'on tienne compte des risques pris en charge, de l'étendue de la couverture proposée ou de la part de la population bénéficiaire, la protection sociale en 2011 est sans conteste bien plus étendue qu'aux lendemains de la création de la " Sécu ", en 1945. La part de la richesse nationale qui lui est consacrée est ainsi passée de moins de 10 % du produit intérieur brut (PIB) en 1950, à 17 % en 1975, pour dépasser 29 % aujourd'hui. La protection sociale fait cependant l'objet d'une double critique : à cause de son coût, jugé excessif par le patronat, mais aussi à cause de son incapacité à réduire la pauvreté et la précarité engendrées par le chômage de masse.

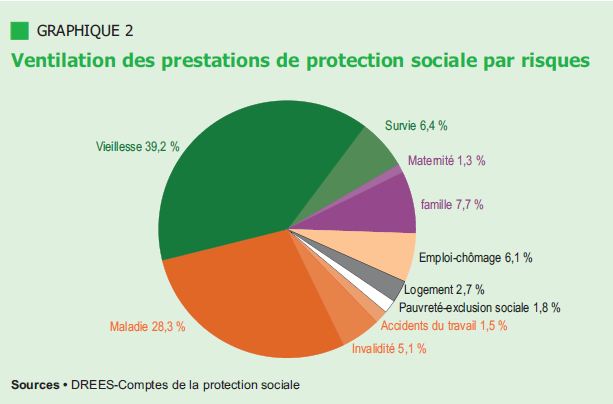

La progression en longue période du poids de la protection sociale dans le PIB s'explique essentiellement par deux facteurs : la montée des dépenses des régimes de retraite par répartition et la progression des dépenses de santé. Côté retraite, l'allongement de l'espérance de vie, l'accès progressif à l'âge de la retraite de générations nombreuses ayant cotisé suffisamment pour bénéficier d'une retraite à taux plein, la progression du nombre de salariés au sein des actifs et la généralisation des retraites complémentaires ont progressivement accru la part des pensions dans le PIB. Les personnes âgées sont en grande partie sorties de la misère qui était la leur dans les années 1950 et 1960. Côté santé, c'est le développement de l'offre de soins sur l'ensemble du territoire qui a changé la donne, alors que, dans l'immédiat après-guerre, l'assurance maladie avait surtout pour objet d'assurer un revenu de remplacement au salarié malade via les indemnités journalières.

Paradoxalement, alors que la montée du chômage, de la pauvreté et de la précarité qui l'accompagnent est au coeur du débat social, le montant des dépenses de protection sociale liée à l'emploi et à la lutte contre l'exclusion demeure réduit, de même que les prestations familiales sous conditions de ressources. La protection sociale assure en fait autant une redistribution entre actifs et retraités et entre bien portants et malades qu'entre riches et pauvres. L'affirmation doit cependant être nuancée dans la mesure où l'assurance maladie, désormais universelle, est financée via des prélèvements solidaires, puisque proportionnels au revenu et non au risque. C'est moins vrai des retraites, où les droits de chacun sont majoritairement liés aux cotisations versées.

Parallèlement à la progression des dépenses de retraite et de soins, la protection sociale n'est pas parvenue à assurer une prise en charge satisfaisante des nouveaux risques apparus au cours des dernières décennies. Face à la persistance d'un chômage de masse élevé, les partenaires sociaux ont réduit le champ de l'assurance chômage, qui ne bénéficie qu'à une minorité de sans-emploi, le reste des chômeurs touchant des prestations d'assistance financées par les pouvoirs publics, au montant réduit : le revenu de solidarité active (RSA) socle (ex-revenu minimum d'insertion) représente 40 % du Smic, pourtant considéré comme le revenu minimum permettant de vivre dignement. Et ces prestations ne bénéficient pratiquement pas aux jeunes de moins de 25 ans, alors qu'une fraction importante de la jeunesse se trouve désormais en situation de pauvreté. A l'autre bout de la vie, alors que l'arrivée à un âge élevé de générations nombreuses accroît le nombre de personnes dépendantes, la reconnaissance d'un " cinquième risque " demeure en débat.

Si nul n'ose remettre en cause l'utilité de notre protection sociale, son coût est en revanche fortement contesté. Longtemps considérée comme un facteur de stabilité macroéconomique, en soutenant la consommation en période de basse conjoncture - comme on l'a vu en 2009, suite à la crise financière -, la protection sociale est désormais dénoncée comme un obstacle à la compétitivité de notre économie, dans la mesure où son financement pèse sur le coût du travail, via les cotisations sociales ou la contribution sociale généralisée (CSG), impôt proportionnel affecté et prélevé à la source. D'où la proposition de transférer une partie du financement vers l'impôt, via notamment une hausse de la TVA, afin de réduire le coût du travail et faire contribuer les importations. Il ne faut cependant pas se leurrer : à dépenses égales, une forte hausse de la TVA provoquerait des hausses de prix qui inciteraient les salariés à réclamer des augmentations de salaires. Même résultat, si ce report se traduisait par une hausse de la CSG, sauf à réduire fortement les salaires ! Quant à un élargissement de l'assiette à d'autres revenus (revenus financiers, pensions de retraite), il trouverait rapidement ses limites.

Dans ces conditions, peut-on réduire les dépenses ? Les réformes successives des retraites ont toutes eu pour objectif de limiter la progression de la part du PIB consacrée aux pensions, en réduisant leur montant ou en prolongeant la vie active. Mais cela ne permettra pas d'inverser la tendance compte tenu de la progression du rapport actifs/inactifs. Côté dépenses de santé, les progrès de l'offre et la demande sociale jouent également à la hausse. La seule solution, pour réduire fortement les prélèvements, serait donc de limiter le bénéfice des prestations aux moins aisés, libre au reste de la population de choisir d'assurer ou non sa protection en faisant appel à des assureurs privés.

Cette solution, qui nous rapprocherait du modèle américain, serait à coup sûr favorable aux assureurs et aux banquiers, qui développeraient des fonds de pension par capitalisation - au-delà de l'assurance-vie et des plans d'épargne retraite actuels - et aux mutuelles et autres complémentaires santé. Mais le risque est de voir les classes moyennes et supérieures, contraintes de débourser deux fois - une fois pour leur propre assurance, une autre fois via l'impôt pour l'assurance des moins aisés -, refuser de payer pour des prestations qui ne profitent qu'aux autres. On a vu les difficultés rencontrées par Barack Obama pour faire passer une réforme de la santé destinée surtout aux 50 millions d'Américains non couverts.

La protection sociale s'étend aujourd'hui dans la plupart des pays émergents, au fur et à mesure que le salariat et l'urbanisation progressent, ce qui permet de stabiliser et de sécuriser la main-d'oeuvre et de renforcer la cohésion sociale. Les solidarités collectives se substituent aux anciennes solidarités de proximité. Nous avons achevé ce processus au cours des dernières décennies. L'enjeu désormais est non seulement de défendre notre protection sociale, mais aussi de la faire évoluer, afin de faire face aux nouvelles formes d'insécurité sociale engendrées par les transformations du marché du travail.

La protection sociale ne doit pas seulement compenser les conséquences des risques ou les corriger a posteriori, mais aussi investir pour assurer la cohésion sociale : cela passe par un fort développement du service public de l'emploi afin d'assurer un accompagnement de qualité à tous les chômeurs et leur offrir une réelle " seconde chance " via la formation professionnelle continue. Au-delà, il est temps d'agir résolument pour réduire l'échec scolaire, notamment via une politique volontariste de la petite enfance et une réforme de l'école, de la maternelle au collège inclus, centrée sur la lutte contre l'échec scolaire. En commençant par inverser la tendance à la diminution du nombre d'enfants entrant en maternelle avant trois ans observée ces dernières années. La protection sociale n'est pas condamnée à disparaître, mais elle doit s'adapter.

Philippe Frémeaux

Alternatives Economiques Hors-série n° 089 - avril 2011

© Alternatives Economiques. Toute reproduction ou représentation intégrale ou partielle des pages publiées sur ce site à des fins professionnelles ou commerciales est soumise à l’autorisation d'Alternatives Economiques (Tel : (33) 03 80 48 10 25 - abonnements@alternatives-economiques.fr ). En cas de reprise à des fins strictement privées et non commerciales merci de bien vouloir mentionner la source, faire figurer notre logo et établir un lien actif vers notre site internet www.alternatives-economiques.fr.