{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

précédent

haut

Suivant

C'est la méthode la plus simple, la plus rapide et la plus significative sur le plan économique. Elle consiste à établir le flux des revenus futurs, c'est à dire la différence entre les recettes provenant des ventes de la production selon le programme prévu et les coûts directs c'est à dire les coûts d'intrants et du personnel; puis à établir les montants des capitaux d'investssements initiaux nécessaires.

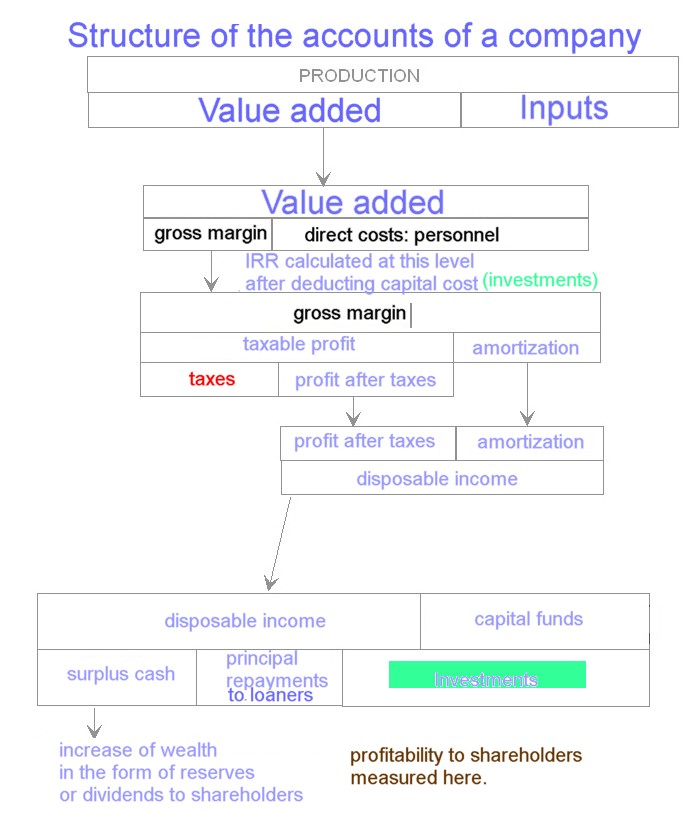

On calcule l'excédent brut d'exploitation ou la marge brute d'exploitation dégagée par le projet année par année (voir la structure des comptes d'une entreprise dans le diagramme ci-après. C'est la différence entre la production annuelle vendue aux prix du marché et le coût direct d'exploitation annuel qui est constitué par les intrants (consommations et achats extérieurs), le coût du personnel, les frais généraux, les impôts directement liés à la production (redevances et royalties calculées en fonction des tonnages ou de ventes etc.).

On constitue alors un échéancier constitué en premier par la marge brute annuelle dégagée, en deuxième par les dépenses d'investissement du projet; on calcule alors en troisième lieu la marge nette ou cashflow c'est à dire la différence entre la marge brute annuelle et l'investissement.

L'investissement est une dépense exceptionnelle importante que l'on doit consentir pour une durée de plusieurs années et qui ne se répète pas annuellement. Si l'on s'interroge sur la rentabilité d'un investissement, on pourra considérer comme période d'évaluation, la durée de vie technique et économique de cet investissement.

Le taux de rentabilité interne (TRI) est le taux d'actualisation X%, tel que la valeur actuelle nette de la série des revenus annuels (ou marges brutes) dégagées par le projet, est égale à l'investissement initial; la VAN des revenus futurs à taux d'actualisation X% = l'investissement initial. Autrement dit, la VAN à X%, de la série des marges annuelles brutes, représente la valeur de l'investissement nécessaire pour obtenir cette série de revenus futurs annuels.

Si on raisonne sur la marge nette ou le cashflow, le TRI est le taux d'actualisation tel que la valeur actuelle nette de la série des marges nettes ou cashflow annuels, est égale à zéro.Voir figure qui montre les TRI de deux projets, l'un de 200M$ d'investissement initial répartis sur 2 ans et 55M$ de revenus annuels sur 20 ans (projetA), l'autre de 150M$ d'investissement initial répartis sur 2 ans et 20M$ de revenus annuels sur 20 ans (projetB).

Par exemple, pour le projet (A) dont l'investissement initial est de 150 millions US$ dépensés la première année, 200 millions US$ la deuxième année et la marge brute annuelle est de 55 millions US$ pendant 20 années à partir de l'année 3, la VAN 8% est 153 M$ et le TRI est de 13.8%.Voir figure.

Pour le projet B dont l'investissement initial est de 100 millions US$ dépensés la première année, 50 millions US$ la deuxième année et la marge brute annuelle est de 20 millions US$ pendant 20 années à partir de l'année 3, la VAN 8% est 33 M$ et le TRI est de 10.8%.Voir figure

Les deux projets sont comparés de la manière suivante: Voir Figure.

On peut aussi représenter sous forme de courbe la variation de la VAN de chaque projet en fonction du taux d'actualisation croissant. Le TRI correspond à l'intersection de la courbe avec l'axe des abscisses (VAN=0 pour cette valeur). Voir Figure.

Télécharger le fichier excel de cette section (econo.xls)

précédent |

haut |

Suivant |

Mis à jour le 05/01/2016 ![]() Ceseco2016

Ceseco2016