{kind=link}

{kind=link}

{kind=link}

précédent

haut

Suivant

Le TRI obtenu doit ensuite être apprécié; est-il bon ou pas et de combien? Pour cela, on le compare à un taux d'intérêt de référence que l'on désigne sous le nom de taux d'opportunité du capital. C'est le taux auquel les ressources financières (les capitaux) sont disponibles sur le marché monétaire au moment de la réalisation du projet, c'est à dire de l'engagement des investissements. On considère que les investissements vont être constitués de fonds propres non rémunérés, et d'emprunts contractés auprès d'institutions financières. Le rôle de celles-ci est en effet de stimuler le l'activité économique. Les fonds collectés par ces institutions proviennent de diverses sources dont les entreprises et les particuliers disposant de liquidités pour lesquelles ils attendent une rémunération sous forme d'intérêt.

Comme les calculs sont faits en monnaie constante c'est-à-dire sans tenir compte d'inflation des prix et des coûts sur la durée de vie du projet, il faut apprécier dans le taux du marché monétaire, quelle est la part qui correspond à l'estimation du risque d'inflation. C'est le facteur d'incertitude de l'avenir estimé par le marché, pour le moyen et le long terme. Cette appréciation se fait sur la base des taux pratiqués sur les différents marchés financiers des pays de l'OCDE, de la lecture des journaux économiques et des prévisions qui y sont faites. C'est ainsi qu'en 1995, les taux pratiqués en Allemagne et en France étaient de l'ordre de 6% avec une prévision d'inflation de 2.5%, ce qui donnait un taux d'intérêt en termes réels de 6.0-2.5=3.5%.

Ce taux correspond à la rémunération du capital en monnaie constante en 1995. C'est le prix à payer par des investisseurs emprunteurs pour que des prêteurs leur confient leurs capitaux, pendant toute la durée d'un projet c'est à dire de leur prêt. Les 2.5 % reflètent le prix supplémentaire que les emprunteurs doivent payer, pour tenir compte de l'augmentation moyenne des prix attendue pendant la durée de leur prêt, pour que les prêteurs gardent constante la valeur de leur capital initial, en dehors de toute rémunération de ce capital. Le prêteur risque donc son capital pendant la durée du prêt pour une rémunération 6%, qui se décompose en 3.5% et un risque inflation de 2.5%.

En 2005, le taux moyen des prêts à 10 ans sur les marchés financiers Européens est de 4.2% avec une estimation d'inflation de 2%. Le taux réel est donc de 2.2%.

En d'autres temps, le taux du marché monétaire était de 8-9% comme c'était le cas en France en 1992 avec le même taux moyen d'inflation annuel estimé de 2,5 %, le taux d'intérêt en termes réels était alors de 6.5 %.

Depuis la monnaie unique européenne, l'Euro, c'est la banque centrale européene qui fixe les taux d'intérêt. Les figures suivantes donnent ces taux au jour d'aujourd'hui.

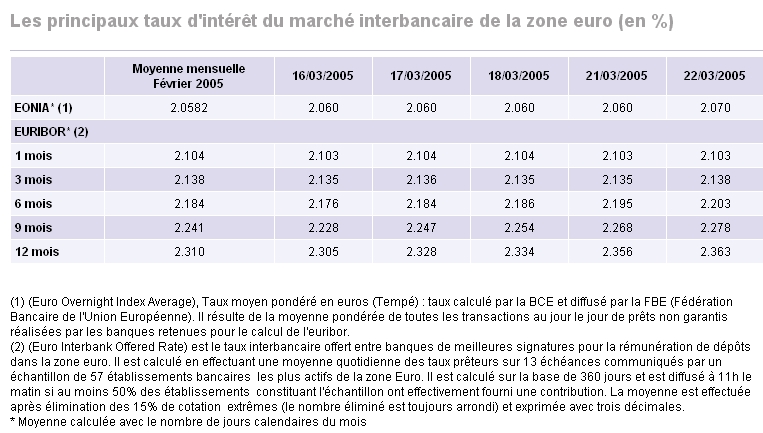

Taux courts (Euribor European Interbank offered rate)

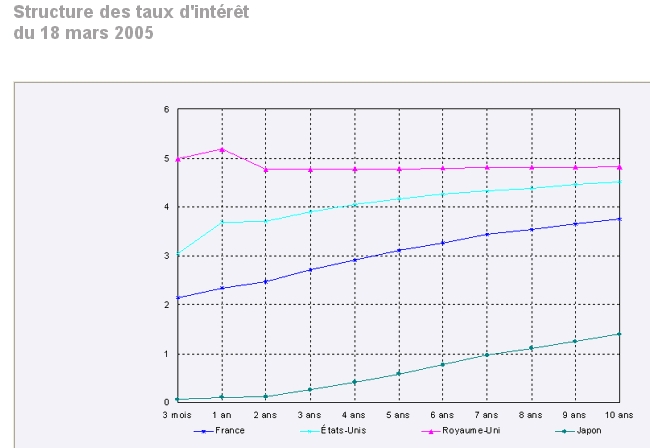

On voit que les taux longs (10ans) en Europe sont de 4%. En ce qui concerne l'inflation, on trouvera les données nécessaires dans divers sites web dont celui-ci Il est de 2% pour la zone Euro fin 2005, ce qui donne un taux réel de 2%.

NB: Depuis que j'ai rédigé cette note, les taux d'intérêts aux États-Unis et en Europe se sont effondrés en raison de la politique monétaire des banques centrales; elles ont injecté massivement de la monnaie sous forme de crédits bancaires pour tenter de relancer les économies en crise de croissance et de chômage. Les taux d'intérêt réels sont proches de zéro voire négatifs.

Dans les conditions économiques qui prévalent à un moment donné, le TRI d'un projet doit être au moins égal au taux d'intérêt en termes réels (par exemple 2% en 2003, 3.5% en 1995 ou 6.5% en 1995). Ce taux correspond à la rémunération minimum que l'on peut attendre sur le marché des capitaux, pour un capital investi dans un projet donné. En fait comme on envisage une durée de l'ordre de 20 ans, il faut estimer une valeur moyenne sur l'ensemble de la période. C'est pourquoi les institutions financières appliquent des taux plus élevés qui tiennent compte de leurs frais de gestion et de leur appréciation des risques.

Ce taux varie d'un pays à l'autre et dans le temps, en fonction des conditions économiques, c'est à dire des politiques suivies dans les différents pays pour stimuler ou ralentir leurs économies et de l'appréciation par les marchés financiers, des perspectives d'évolution de ces conditions économiques. Le tableau ci-après montre par exemple les taux des principaux pays en 1992.

| France | Allemagne | USA | Japon | |

| taux du marché | 8.5% | 8.0% | 7.0% | 5.0% |

| estimation risque inflation | 2.5% | 4.0% | 1.8% | 1.7% |

| taux minimum en termes réels | 6.0% | 4.0% | 5.2% | 3.3% |

En mai 2005 les taux longs étaient les suivants (taux à 10 ans).

En début 2016 les taux à 10 ans sont ici (Boursorama).

En fonction des monnaies qui entrent dans la constitution des coûts et de leur poids respectifs, et en fonction de la durée du projet et des perspectives économiques, on établit une estimation du taux minimum, combinaison des taux indiqués ci-dessus. Ce taux minimum sert alors de référence absolue au TRI calculé pour un projet.

Pour la suite de cette étude, on considérera un taux minimum de 5% combinaison de 40% France, 44% Allemagne, 15% USA et 1% Japon et de l'évolution économique prévue fin 2003.

Quel que soit le taux d'intérêt en termes réels auquel on parvient, il est souhaitable que le TRI soit supérieur à celui-ci, pour tenir compte de risques et d'aléas inhérents d'un projet plus ou moins difficiles à apprécier, ainsi que de risques propres à la branche et au secteur concernés, c'est à dire le métal ou la substance minérale et sa filière, les risques géologiques et d'évaluation des réserves en quantité et en teneurs, et des risques politiques liés aux codes miniers des pays hôtes, et à leur application en matière de taxation.

On peut ainsi considérer que le TRI objectif comporte au moins de X% en sus du taux minimum pour tenir compte de risques et aléas propres au projet, Y% encore en sus pour tenir compte de risques de la branche et du secteur; et Z% pour tenir compte des risques politiques. X+Y+Z sont à l'appréciation de l'investisseur, lequel exerce son activité minière sur de multiples projets, dans plusieurs régions du monde.

Enfin, l'investisseur minier doit dégager des surplus monétaires pour pouvoir continuer son activité, en remplaçant les mines épuisées par de nouveaux projets, ce qui exige recherches, explorations, études techniques et de faisabilité, et conventions minières... un processus qui se déroule sur le temps lon (10-20 ans). Et aussi pour suivre le progrès technologique et les innovations dans sa branche et contribuer à la croissance économique du pays.

Un exemple frappant à cet égard est celui des processeurs dans les technologies de l'information et de la communication. La loi de Moore (du nom d'un des fondateurs de la société Intel, dit que la capacité des processeurs double tous les 18 mois. Il faut donc qu'une partie des équipements ait cette durée de vie, ce qui implique des investissements nouveaux fréquents et de gros efforts pour la recherche et développement.

Le tableau ci-après montre le calcul d'un taux objectif, à partir de taux de marché observés en 1992 et 1995 en France:

| 1992 | 1995 | |

| taux du marché | 8.5% | 6.5% |

| estimation risque inflation | 2.5% | 2.0% |

| taux minimum en termes réels | 6.0% | 4.5% |

| risques projet | 3.0% | 3.0% |

| risques branche/secteur | 3.0% | 3.0% |

| TRI objectif | 12.0% | 10.5% |

Dans l'exemple cité, le TRI est de 13.8% c'est à dire qu'il est plus élevé que le taux objectif de 1995 (10.5%), et celui de 1992 (12%). Le gouvernement français a adopté en 1994 et en 1995 une politique de relance prudente de l'activité économique pour lutter contre le chômage. Cette politique a pour effet de réduire le taux d'intérêt minimum et le TRI objectif de projets, donc d'encourager l'investissement.

L'appréciation du TRI d'un projet par rapport au TRI objectif doit s'apprécier au cas par cas selon les incertitudes et les risques susceptibles d'affecter le projet et la plus-value attendue. On considère qu'un écart de 6-8 points % est un objectif raisonnable. Un projet dont le TRI est de 10-12% peut donc être évalué positivement.

Dans les cas limites, et pour évaluer un projet d'investissement positivement selon le critère du TRI objectif, on doit tenir compte de tous les facteurs possibles. C'est ainsi qu'on peut être amené à considérer une valeur résiduelle des installations et des équipements investis en fin de période, dans la mesure où ils peuvent servir pour poursuivre l'activité au-delà. Il s'agit toutefois d'un facteur non strictement monétaire; c'est pourquoi il est recommandé de l'envisager seulement en variante, à une solution de base sans valeur résiduelle.

Le mode de calcul du TRI nécessite que la série à laquelle il s'applique, comporte des valeurs négatives au début (les investissements). S'il n'y a pas de valeurs négatives, le calcul du TRI devient impossible. Cela se produit généralement pour les projets d'extension ou de modernisation d'entreprises existantes déjà en opération. Il faut alors compter comme valeur de départ la situation nette de l'entreprise, comme s'il s'agissait d'un investissement initial. Ce sont en effet ces fonds immobilisés qui permettent à l'entreprise de fonctionner et de générer des bénéfices.

En variante à ceci, on peut calculer la valeur qu'il faudrait donner à l'entreprise pour qu'un acheteur éventuel réalise un objectif de taux de rentabilité, par exemple le TRI objectif de 12%. Par rapport à la valeur comptable de l'entreprise, cette valeur correspond alors à un décôte ou discount, qui tient compte de la situation existante et des perspectives futures.

Le TRI permet de comparer des projets concurrents ou des variantes d'un même projet. Un projet à TRI plus élevé est plus intéressant qu'un projet à TRI plus faible, si l'on considère ce seul critère d'appréciation.

Par exemple, pour un projet (projet B) dont l'investissement initial est de 150 millions US$ et la marge brute annuelle sur 20 ans de 20 millions US$, le TRI est de 10.8 % Voir figure. Il faut noter qu'à une durée d'évaluation plus courte, correspond un TRI plus faible. Dans l'exemple qui vient d'être cité, si la durée d'évaluation du projet était de 15 ans au lieu de 20, le TRI serait de 9.2 %, à moins que la marge brute ne devienne 21.4 millions US$ au lieu de 20 millions US$; dans ce cas, le TRI resterait égal à 10.8 %. Plus la durée de vie du projet est courte, plus le revenu annuel doit être élevé.

Si on considère la dernière année de l'évaluation une valeur résiduelle, de 40 millions US$ par exemple, correspondant à la part non totalement amortie des équipements et installations, le TRI deviendrait 11.4 % au lieu de 10.8%.

Les études de sensibilité consistent à modifier les prix, ou les coûts des intrants et du personnel et de voir l'effet de ces modifications sur le TRI. Ces études permettent aussi de tester la validité du modèle, car chaque simulation interpelle.

Le TRI permet d'apprécier la rentabilité d'un projet par un nombre unique; mais il ne renseigne pas sur le volume de la marge nette escomptée sur la période d'évaluation. On n'a donc pas d'idée sur la valeur créée, l'importance économique du projet c'est à dire sa contribution à la création de richesse.

On a cependant une certaine indication sur ce point s'il existe un écart positif entre le TRI et le taux de référence considéré ou en examinant l'échéancier complet et la série des marges annuelles nettes. Plus l'écart entre le TRI et le taux de référence est important, plus la VAN de la série des marges annuelles nettes est positive et élevée, ce qui dénote une création de richesse importante.

Un autre critique, c'est que le TRI ne permet pas d'apprécier si la capacité de production envisagée est satisfaisante ou non; ne pourrait-on pas augmenter la production ainsi que la marge nette annuelle? La méthode de la valeur actuelle nette (VAN) répond mieux à cette question.

précédent |

haut |

Suivant |

Mis à jour le 05/01/2016 ![]() Ceseco2016

Ceseco2016