Faut-il sortir de l'euro?

Jacques Sapir a fait une simulation de la sortie de l'euro sur les taux de change des monnaies nationales qui en résulteraient, l'impact sur les balances commerciales et les PIB [lien]

Les pays de l'euroland sont dans l'impasse en raison de la divergence de leurs économies depuis l'adoption de la monnaie unique en 2002. La monnaie unique consiste à avoir adopté un régime de taux de change fixes entre pays membres de la zone euro. Ce système avait échoué précédemment dans le SME - système monétaire européen, créé après la fin du système de Bretton Woods, comme l'explique Guido Hülsman [lien].

Les pays de l'euroland sont dans l'impasse en raison de la divergence de leurs économies depuis l'adoption de la monnaie unique en 2002. La monnaie unique consiste à avoir adopté un régime de taux de change fixes entre pays membres de la zone euro. Ce système avait échoué précédemment dans le SME - système monétaire européen, créé après la fin du système de Bretton Woods, comme l'explique Guido Hülsman [lien].

Les déséquilibres commerciaux entre les pays de la zone euro sont caractérisés par des excédents en Allemagne et un fort excédent de sa balance des comptes courants (7% du PIB en 2012), auquels correspondent en contrepartie des déficits dans les pays dits PIGS Portugal, Italie, Grèce, Espagne, où ces excédents furent déversés - la zone euro dans son ensemble étant excédentaire vis à vis du reste du monde. La France est dans une situation intermédiaire avec aussi balance des comptes courants déficitaire (-2.2% du PIB en 2012), mais où le déficit public et l'accumulation de la dette sont liés à des problèmes structurels plus spécifiquement français.

La compétitivité de l'Allemagne et ses excédents commerciaux sont dûs aux réformes engagées à la suite de la réunification des deux Allemagnes en 1989, conduites par le gouvernement Schroeder, notamment les lois Harz. L'Allemagne a eu recours aux pays de l'est à bas coûts pour ses fournitures de produits intermédiaires, a baissé les salaires dans les industries de service et de produits de consommation de base et, conservant sa domination pour la production de biens d'équipements, machines outils, automobile, industries sidérurgiques et chimiques, a pu ainsi à l'instar du Japon et de la Chne devenir le premier pays producteur d'excédents commerciaux [lien] avec dans son sillage les Pays-Bas et l'Autriche.

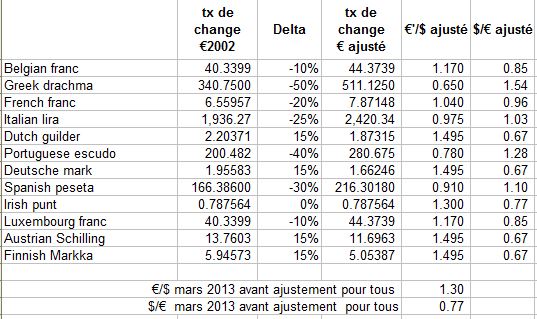

Pour les tenants de la sortie de l'euro, le retour aux monnaies nationales permettrait de gommer les écarts de compétitivité dues à la divergence des économies, au lieu de le faire par la réduction des salaires, les dépenses publiques, le sous emploi des capacités de production et le chômage; et ainsi de renouer avec la croissance pour se rapprocher du plein emploi. Le mécanisme décrit par Jacques Sapir consiste à remettre les taux de change qui avaient précédé le passage à l'€. Ces taux étaient les suivants pour 1 euro:

Jacques Sapir explique le mécanisme de retour à des monnaies nationales, les taux de change auxquels une sortie "controlée" conduirait - sans interférence néfaste des marchés (*), l'impact sur l'inflation, sur la croissance et le PIB.

(*) sur ce point l'élément clé de Jacques Sapir est: "Nous supposons que les pays de l’ex-zone Euro adoptent, ne serait-ce que de manière transitoire, des mesures drastiques de contrôle des capitaux afin de pouvoir « piloter » la dépréciation ou l’appréciation. Nous supposons aussi que des mécanismes résiduels de coordination se maintiennent (coordination au niveau des Ministères des Finances et des Banques Centrales) et que chaque pays peut collaborer avec ses voisins pour éviter une explosion dite désordonnée de la monnaie unique. Ceci implique que les taux de change effectifs correspondent à des taux de change « cibles ». Ces deux hypothèses correspondent à ce que nous appelons une explosion « contrôlée » de la zone Euro. Dans le cas d’une explosion « non contrôlée », où les marchés financiers ne seraient pas limités, il est clair qu’il faudrait s’attendre, en particulier pour l’Allemagne, mais aussi pour la France et les pays du « Sud » de l’Europe à des fluctuations bien plus brutales des taux de change.".

Aujourd'hui, tous les pays de l'euro ont un taux de change identique par rapport au dollar, monnaie d'échange la plus importante dans le commerce international. Au 6 novembre 2013, ce taux était de 1.35$/€. Nous approchons les 1.40$/€; et au vu des fondamentaux de l'économie allemande on pourrait atteindre les 1.45$/€, ce qui anéantirait tous les efforts d'austérité faits jusque maintenant pour rétablir la compétitivté dans les pays du Sud de l'Europe!!!

Les dévaluations ou ré-évaluations envisagées (Delta) par Jacques Sapir pour les différents pays en fonction de leurs écarts de compétitivité et de leurs balances commerciales conduiraient à des taux de change €/$ ajustés (après dévaluation (-) ou ré-évaluation (+)) comme ci-dessous:

(*) sur la base du taux de change 1.30€/$ effectif lors de la publication de son étude 13 mars 2013.

.

.

Ce mécanisme a pour espérance de résultat d'augmenter les prix en dollars des pays excédentaires - Allemagne, Pays-Bas, Autriche, Finlande - donc de réduire leurs excédents; et de réduire les prix en dollars des pays déficitaires, les PIGS, Belgique, et la France donc d'accroître leurs exportations.

Mais cette sortie de l'euro ne va pas résoudre les problèmes de gestion budgétaire notamment ceux de la France et la nécessité de faire des réformes structurelles dans son système politique, économique et social; ces réformes sont constamment mises au placard par nos dirigeants politiques qui peinent à affronter les lobbies et l'opinion publique mal informée par certains médias. Et si le retour à la monnaie nationale est le moyen pour l'état de manipuler encore plus la monnaie, pour assurer l'équilibre des recettes et des dépenses, on n'aura pas avancé et l'inflation reviendrait comme dans les années 1970.

Toutes contributions au débat sur l'euro, ses méfaits et les moyens d'en sortir sont utiles. Il en est ainsi du livre de Steve Ohana "Désobéir pour sauver l'Europe" dont la présentation est donnée en lien de droite. Idem pour le livre de Jean-Pierre Chevènement également listé en lien.

Mis en ligne le 05/11/2013 ![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()